??????

??????????

如需更多報告,聯系客服13699799697(微信)

或者,掃碼閱讀報告

1. 觀過往:歷經三大階段,品類多元化共振

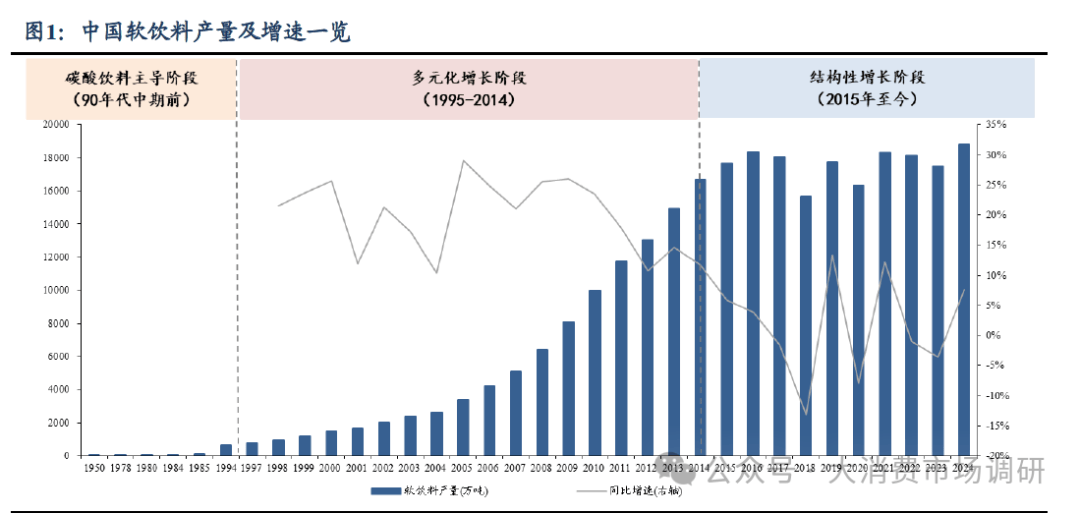

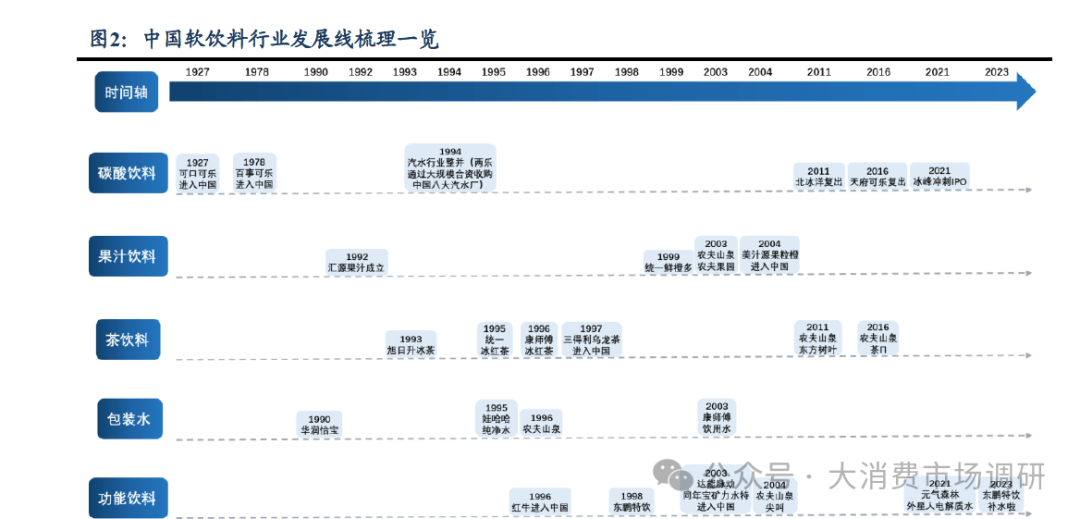

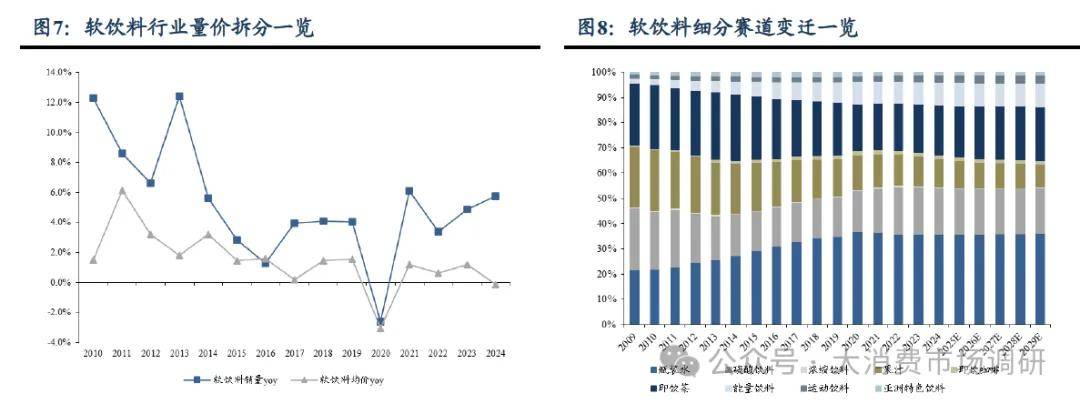

縱向復盤中國軟飲料行業的發展,大致經歷了碳酸飲料主導階段(90年代中期前)、多元化增長階段(1995-2014年)、結構性增長階段(2015年至今)。改革開放后,外資巨頭與本土企業均發力碳酸飲料賽道,90年代中期碳酸飲料占軟飲料比重仍超過50%。隨著行業進入市場化發展階段,果汁、茶飲料、瓶裝水、植物蛋白飲品等百花齊放,呈現多元化高速增長態勢。2015年至今行業總量保持平穩,但運動飲料、能量飲料、瓶裝水、無糖茶等呈現結構性增長態勢。

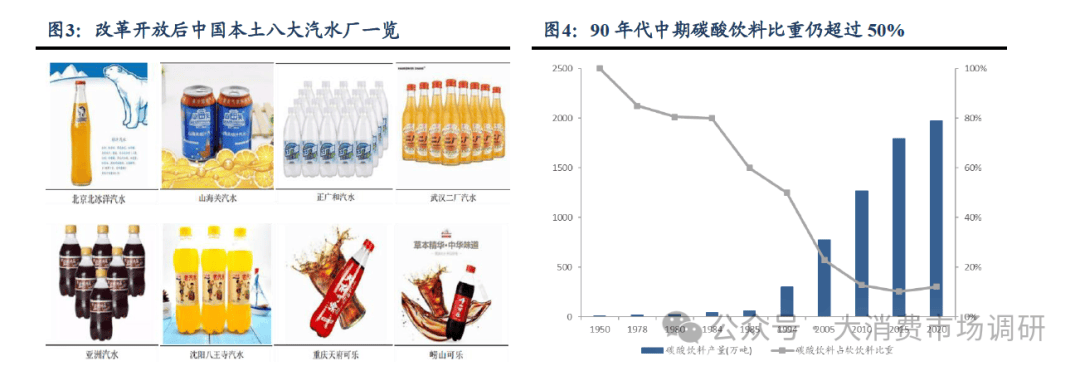

90 年代中期前:碳酸飲料主導階段。改革開放以后,飲料巨頭可口可樂、百事進入中國市場,依托其品牌、渠道、資金能力,引領中國碳酸飲料市場快速擴容。同時本土企業北冰洋、嶗山可樂也相繼建廠投產。1980-1994 年碳酸飲料產量CAGR 高達20%,到90 年代中期碳酸飲料占軟飲料的比重仍超過50%,占據行業主導地位。

1995-2014 年,多元化增長階段。隨著中國軟飲料行業進入市場化發展階段,一方面娃哈哈、健力寶、康師傅、統一等本土企業不斷發展壯大,另一方面隨著消費力的提升對品類需求更為多元化,這一階段軟飲料產量從1997 年的789 萬噸增加至2014 年的1.67 億噸,期間CAGR 接近20%,果汁、茶飲料、瓶裝水、植物蛋白飲品等百花齊放,如2008 年王老吉營收突破100 億元,2013 年娃哈哈旗下的營養快線、AD 鈣奶營收分別突破200、100 億元,2013 年旺仔牛奶也達到100 億元。

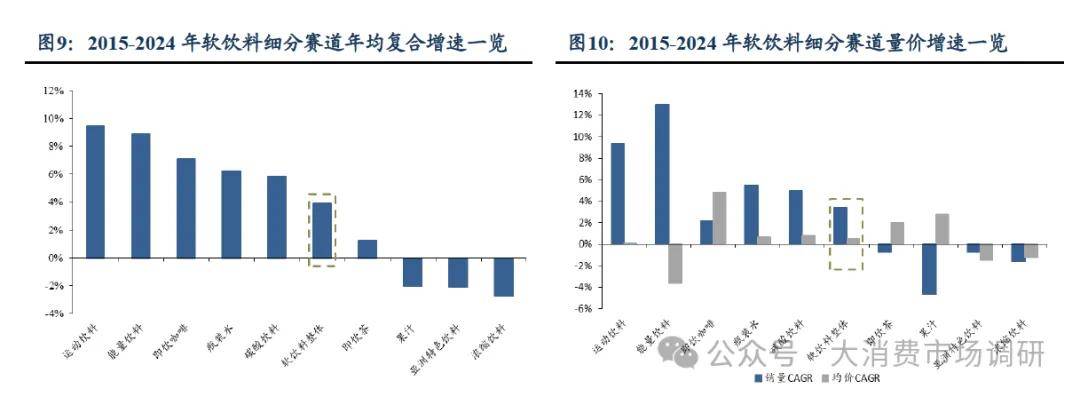

2015年至今,結構性增長階段。步入成熟期的中國軟飲料行業產量穩定在1.8億噸左右,但隨著中產階級的崛起,消費呈現差異化需求,其中瓶裝水及功能飲料賽道延續高增勢頭,而碳酸飲料、茶飲料等呈現健康化與無糖化趨勢。如2015-2024年運動飲料、能量飲料、即飲咖啡、瓶裝水、碳酸飲料、茶飲料期間CAGR分別為9.43%、8.91%、7.13%、6.24%、5.87%、1.24%,果汁、濃縮飲料、亞洲特色飲料有所下滑。

2. 論當下:龍頭創新引領,百億大單品迭出

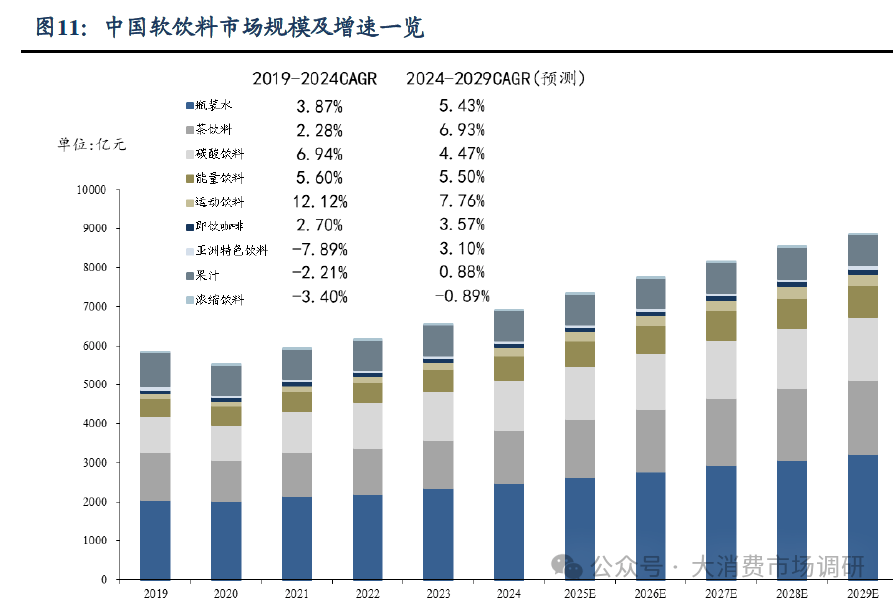

當前中國軟飲料行業競爭激烈,傳統賽道龍頭先發優勢明顯,而新興成長賽道亦能實現格局突圍。細分賽道增速來看,瓶裝水、茶飲料、碳酸飲料、能量飲料、運動飲料、即飲咖啡預計將維持較好增勢;細分賽道格局來看,即飲咖啡、能量飲料、碳酸飲料CR3均超過70%,運動飲料、茶飲料、瓶裝水、果汁CR3分別為55%/54%/34%/33%。

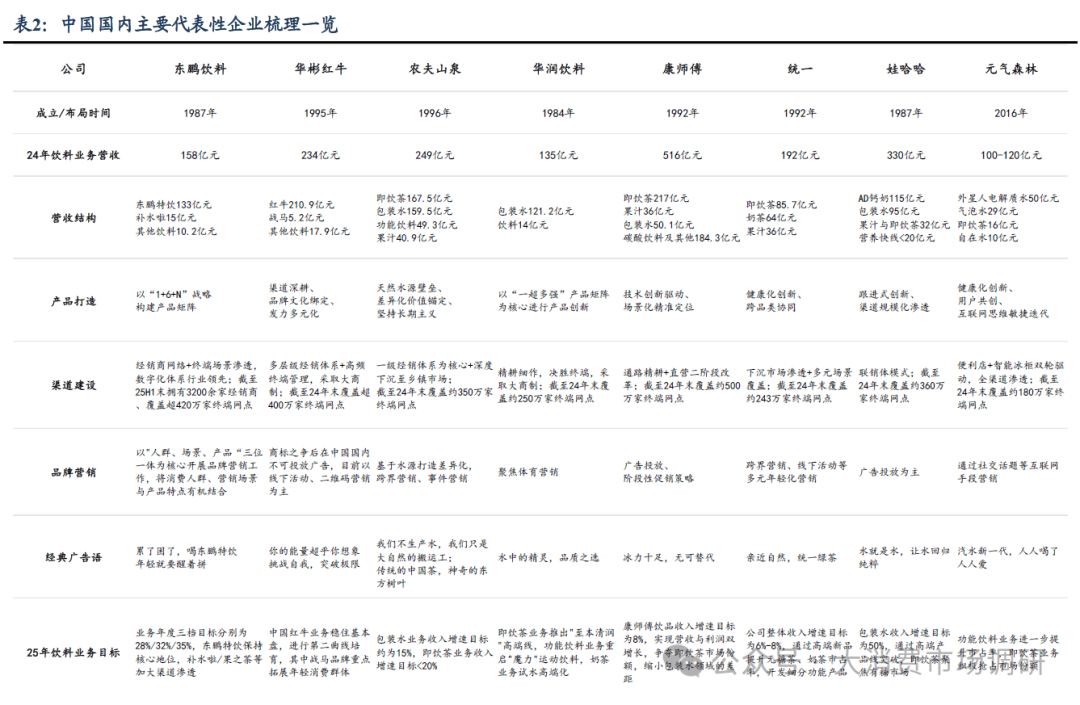

軟飲料行業龍頭通過“大單品迭代+細分場景滲透”構建護城河,同時組織靈活、產品創新高效。百億大單品是成為細分賽道引領者的重要門檻,軟飲料行業空間大、細分賽道多,不斷適應消費者需求的前瞻創新能力使得大單品邏輯持續演繹。梳理來看, 瓶裝水細分賽道農夫山泉、怡寶體量分別為160億元、121億元;茶飲料賽道有糖茶康師傅冰紅茶、王老吉體量仍在百億上下,而無糖茶東方樹葉體量已突破100億元;能量飲料行業的華彬紅牛、東鵬特飲體量分別為200億元、133億元。此外一些新興小眾賽道亦爆發出大單品潛質,如電解質水、椰子水、氣泡水等。