本文為節選內容

如需更多報告,聯系客服

或掃碼獲取報告

碳纖維應用于高端領域,發展前景廣闊。碳纖維具有目前其他材料難以比擬的高比強度(強度比密度)及高比剛度(模量比密度)性能,還具有耐腐蝕、耐疲勞等特性,廣泛應用于國防工業以及高性能民用領域,涉及航空航天、海洋工程、新能源裝備、工程機械、交通設施等,是一種國家亟需、應用前景廣闊的戰略性新材料。

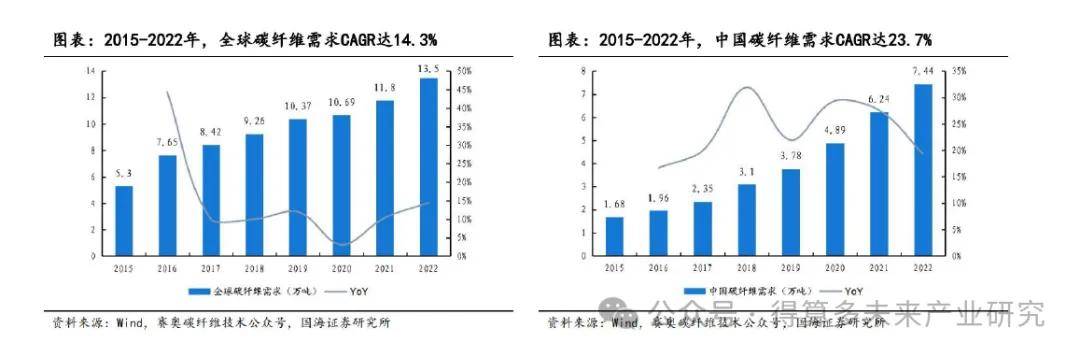

根據賽奧碳纖維和Wind數據推算,2015-2022年全球碳纖維需求年均復合增速達14.3%,中國碳纖維需求年均復合增速達23.7%。

根據賽奧碳纖維和Wind,中國碳纖維需求從2015年的1.68萬噸增長至2022年的7.44萬噸,全球占比從31.7%提升至55.1%。

從下游應用結構上看,風電葉片和體育休閑依然占據絕對主流。根據賽奧碳纖維,2022年全球碳纖維需求量占比前三的領域依次是風電葉片25.7%、體育休閑17.8%、航空航天軍工14.9%,國內碳纖維需求量占比前三的領域依次是體育休閑30.9%、風電葉片23.5%、碳碳復材9.1%。

從中國與全球應用對比來看,國內多領域發力,風電碳纖維在國內有較大發展空間。航空航天軍工及壓力容器迅猛發展,大幅度縮小與國際差距,達到相當水平,2022年碳纖維需求量同比分別+290%/+100%;國內體育休閑、碳碳復材、建筑、電子電氣已成為特色優勢應用市場,2022年需求量同比分別+31%/-3%/+24%/+43%;風電(扣除大量來料加工,只統計國內風電廠家用量)與國際依然有巨大差距,2022年風電碳纖維用量同比-22%;汽車及混配模成型因中國新能源車高速發展而潛力巨大,2022年碳纖維需求量同比分別+50%/+33%。

(1)風電葉片:風電葉片是需求最大的碳纖維應用領域

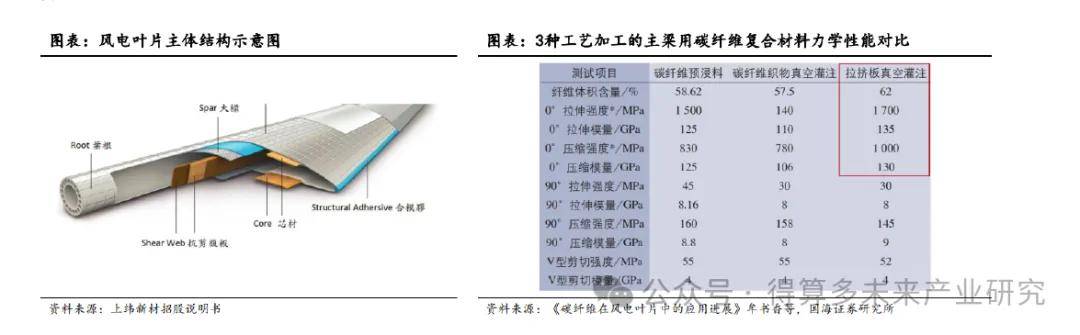

碳纖維應用于風電葉片中關鍵結構如梁帽、主梁等。碳纖維主梁的工藝主要有三種,分別為預浸料工藝、碳布灌注工藝和拉擠碳板工藝。維斯塔斯專利技術拉擠板工藝效率最高、成本最低,且纖維含量高,質量穩定,適合大批量生產。2019年風電葉片行業用碳纖維量超過2萬噸,其中80%用于生產拉擠碳梁片材。

維斯塔斯專利2022年7月到期,有望提高碳纖維在葉片中的滲透率。2020年其他風電巨頭如西門子-歌美颯、GE-LM、Nordex等,均在新的機型中采用了碳纖維拉擠板制造與測試樣機。國內廠商光威復材擁有碳梁自主專利技術,目前已開展對國內風電葉片碳梁的應用推廣。

1)風機大型化推動碳纖維滲透率提升

風機大型化推動碳纖維在葉片中滲透率不斷提高,降低機組的綜合成本。風機大型化是未來的發展趨勢,葉片重量隨著長度增加呈幾何級數增長,使得風機載荷增大、風機部件成本增加。在滿足剛度和強度的前提下,采用碳纖維的風輪葉片比玻璃鋼葉片質量輕30%以上,雖然碳纖葉片成本上升,但其帶來的傳動鏈上相關部件以及塔筒的優化減重,使得風電機組的整體成本降低10%以上。例如120m的碳纖維風輪葉片可以減少總體自重達38%,使得風電機組的整體成本下降14%。

2)碳纖維拉擠板在風電葉片中的應用將大幅提升

隨著低速風機和海上風機不斷發展,輕質高強的碳纖維是超大型葉片增強材料的必然選擇。風電葉片主流結構材料是玻璃纖維,但目前玻璃纖維性能已經趨于極限,已經難以滿足葉片大型化、輕量化的要求,輕質高強的碳纖維是超大型葉片增強材料的必然選擇。根據Wood Mackenzie,預計到2030年陸上風電將有超80%應用碳纖維拉擠板,而海上風電則100%應用碳纖維拉擠板。

碳玻混主梁葉片綜合了玻璃纖維的低成本和碳纖維的高性能,為目前折中路線。中復連眾、西門子歌美颯、艾爾姆、Repower、明陽智能、運達股份等,均在研發制造碳玻混主梁葉片技術。2022年6月11日,運達股份10MW級110米海上葉片YD110通過全尺寸靜力測試,采用雙梁三腹板、碳玻混大梁的結構形式。

3)風電招標量高位推動行業持續發展

2022年風電招標容量達歷史新高,2023年前三季度招標量依然可觀。2022年國內風電裝機并網容量有所下滑,但風電設備招標容量創歷史新高,達近100GW;2023年前三季度,風電招標量依然可觀,超60GW,為未來風電裝機量奠定了堅實基礎。

多省市發布“十四五”能源發展規劃,風電新增裝機規模將超300GW。內蒙古、新疆、甘肅、河北等在內的多省市發布“十四五”遠景目標綱要,“十四五”期間風電新增容量累計313GW。

4)預計2025年國內風電企業碳纖維需求量3.7萬噸,遠期有望13.1萬噸

風電維持高景氣度,帶動碳纖維持續向好。預計2023~2025年國內風電吊裝容量達47GW/55GW/70GW,其中海上風電吊裝容量達2/5/10GW。

多因素助推碳纖維滲透率提升。根據賽奧碳纖維,2020-2022年國內風電企業碳纖維需求量約為0.25/0.45/0.480萬噸(不含維斯塔斯),對應滲透率約為3%/6%/7%。未來隨著維斯塔斯拉擠工藝專利到期、國內碳纖維持續降本增效、海上風電快速滲透及風機大型化趨勢等多重利好因素疊加,假設2023年-2025年碳纖維滲透率為12%/25%/40%,則預計對應碳纖維需求量為0.73/1.80/3.67萬噸。遠期假設我國年新增風電裝機達100GW且碳纖維滲透率達100%,則理論最大碳纖維需求有望達13.1萬噸。

(2)碳碳復材:光伏裝機高增驅動熱場需求增長

碳碳復材性能優異,主要應用于剎車盤、航天部件以及光伏用單晶硅片拉制爐的熱場系統:碳碳復材是由碳纖維及其織物增強碳基體所形成的高性能復合材料,由于比重輕、熱膨脹系數低、耐高溫、耐腐蝕、摩擦系數穩定、導熱導電性能好等優良性能,主要應用于高溫熱場部件和摩擦部件。主要包括碳/碳復合材料產品(碳纖維增強基體碳)、碳/陶復合材料產品(碳纖維增強碳化硅)等。當前碳碳復材三大市場為航天部件、熱場部件以及剎車盤市場。

1)碳碳復材在光伏熱場領域更具優勢,消耗品屬性日益凸顯

碳碳復材相比傳統石墨材料具有顯著的優勢。采用碳碳復合材料相比傳統石墨材料具有更優異的保溫性、強度、韌性,且不易破碎,可有效降低生產能耗、提升設備使用壽命,從而降低整個生產成本。碳碳復

材熱場部件主要包括坩堝、導流筒、保溫筒、加熱器等,是單晶拉制爐熱場系統的關鍵部件,在性價比方面相比傳統石墨材質展現出了非常大的優勢。

碳碳復材呈現消耗品屬性。碳碳復材熱場部件為消耗品,每年存在新增需求、替換需求和改造需求。坩堝的替換周期為2個/年,加熱器的替換周期為2-3個/年,其他部件的替換周期為2個/3年。硅料技術路線差異對熱場無實質性影響,拉晶路線迭代將加大熱場部件的損耗。在單晶硅棒生產上,目前以直拉法為主,直拉法分為連續拉晶(CCZ)和重復拉晶(RCZ)。行業內主流方法為RCZ,目前正處于由RCZ向CCZ過渡階段。CCZ路線中,雙層石英坩堝引入了更多的氧,會加大對熱場部件的損耗。

2)碳碳復材在光伏熱場滲透率持續攀升

據金博股份公告,碳基復合材料在光伏熱場中對傳統石墨的替代率約為60%~65%,未來仍有較大提升空間:

趨勢一:大尺寸硅片市占率快速提升,我國部分企業已經產線全部轉成182、210mm大尺寸。制備大直徑的產品時,傳統石墨熱場材料成型困難,而且純度要求高,制備成本高昂,制備周期和交貨周期較長。碳碳復合材料熱場產品性價比更高,通過做得更薄,從而可以利用現有設備生產直徑更大的單晶產品,節約新設備投資費用。

趨勢二:P型電池轉換效率已接近極限,N型電池將成為下一代主流電池技術。P型、N型單晶熱場部件的純度要求分別為<200ppm和<100ppm,N型電池純度要求更高,石墨件中揮發出來的雜質或石墨降解形成的顆粒會污染硅熔體,影響晶體品質。

3)光伏仍有較大的發展空間

當前光伏發電在全部發電方式中占比仍然較低。盡管全球能源轉型步伐加速,但當前世界仍以不可再生能源為主,2020年全球不可再生能源發電量在全球發電量占比為71%,光伏發電占比從2015年的1.0%逐步提升至2020年的3.1%,占比仍然較低。根據國家能源局,2022年我國發電裝機容量約25.6億千瓦,其中火力發電為13.3億千瓦,占比52%;太陽能發電3.9億千瓦,占比15%。

我國光伏發電仍有較大發展潛力和增長空間。2023年1-9月我國光伏新增發電裝機容量達128.94GW,同比增加76.33GW,同比增長145%,實現大幅增長,景氣度有增無減。據中國有色金屬工業協會硅業分會預測,2025年全球新增光伏裝機量有望達到550GW,2021-2025年復合增速達到34.1%。

4)碳碳復材在光伏中滲透率增長迅速

隨著單晶規格的增大,碳纖維在碳碳熱場領域的滲透率快速提升。以坩堝為例,2010年碳基復合材料的滲透率不足10%,到2020年,滲透率已經超過95%,其余的部件還有較大的替代空間。

(3)航空航天:目前需求主要集中在商用、軍用飛機和無人機,未來衛星、火箭、大飛機、機器人等領域有望實現需求持續增長

碳纖維是航空航天飛行器輕量化理想材料,軍用+民用飛機復材滲透率不斷提升:航空航天領域對碳纖維的應用主要包括次承力構件和主承力構件,碳纖維的使用能使在保證強度的前提下使飛機結構材料減重20%至40%,從而使飛機整體重量減輕6%至12%,顯著降低飛機的燃油成本,提升飛行器的性能和經濟效益。

目前在航空航天領域,全球碳纖維需求主要集中在商用飛機、軍用飛機和無人機三大領域。根據賽奧碳纖維發布報告,隨著疫情逐步消散,商用航空持續回暖,2023年加速回暖,回到2019年水平;其他航空市場如無人機、軍機等受疫情影響不大,依然保持較高速穩定增長。

2022年全球航天航天領域碳纖維需求量達到2.01萬噸,同比增長超20%。根據賽奧碳纖維,2025年及2030年需求量有望分別達到2.82萬噸和4.98萬噸,持續保持可觀的增速。

2022年我國航空航天領域碳纖維需求量為0.78萬噸。隨著人工智能、衛星互聯網等尖端技術快速發展,碳纖維在衛星、火箭、大飛機、機器人等領域有望實現需求持續增長。

1)軍用、商用飛機滲透率持續提升

據中簡科技招股說明書,用碳纖維復合材料代替鋼或鋁,減重效率可達到20%-40%。飛機結構材料約占起飛總重量30%左右,減輕結構材料重量可帶來諸多好處。對軍機而言,減重在節省燃油的同時擴

大了作戰半徑,提高了戰場生存力和戰斗力;對客機而言,減重節省了燃油、提高了航程和凈載能力,具有顯著的經濟效益。以碳纖維復材為主應用于飛機的機頭、尾翼、機翼蒙皮等,滲透率持續提升。

1)軍用方面:國外軍用飛機從最初將復合材料用于尾翼級的部件制造到今天用于機翼、口蓋、前機身、中機身、整流罩等。

2)民用方面:早期的A310、B757和B767上,碳纖維復合材料的占比僅為5%-6%。目前,波音B787機身中復合材料占比約50%,碳纖維使用量大大提升。

目前的國產大型客機主要有中國商飛制造的C919與ARJ21兩款機型。2014年12月,ARJ21支線客機取得型號合格證。2022年9月,C919客機成功取證,標志著我國擁有了一款可以投入航線運營的單通道干線客機。此前中國商飛共收到來自28家客戶的815架C919訂單;2022年11月8日,七家租賃公司與中國商飛又簽署300架C919飛機和30架ARJ21飛機確認訂單;2023年9月28日,中國商飛與東航簽訂C919最大單筆訂單100架。因此,據不完全統計,C919擁有1215架訂單總量。

遠期看,1215架C919訂單全部交付對應碳纖維需求量約5882噸,對應約13.4億元市場空間;根據商飛規劃,C919采取分步走策略,碳纖維復合材料將逐步從10%-15%提升到23%-25%,若達25%則對應碳纖維需求量約12788噸和29.1億元市場空間。假設:1)現有1215架C919訂單按期交付;2)碳纖維機身重量占比11.5%,單架飛機碳纖維用量4.8噸;3)所需碳纖維價格按照22.8萬元/噸計。

2)衛星互聯網持續催化,衛星、火箭有望打開碳纖維應用新格局

我國在航天領域對碳纖維復合材料(CFRP)結構的研究始于上世紀70年代,自從1984年我國東方紅1號衛星上首次使用碳纖維/環氧復合材料以后,CFRP在我國衛星的結構件、大型運載火箭以及空間相機上獲得了廣泛的應用。

在衛星方面,目前我國自行研制的衛星結構中,大量采用CFRP結構。因為衛星結構純屬有效載荷,減重的經濟效益很大,又因其空間環境惡劣,要求衛星結構的尺寸和性能穩定、變形一致,所以在衛星的主體骨架結構、外殼結構、太陽能電池板組件、桁架結構、天線結構、儀器安裝板和支架結構等都在不斷擴大使用CFRP。

根據李威等《碳纖維復合材料在航天領域的應用》一文研究,運載火箭上所采用的CFRP件在質量上比鋁合金構件節省約10%-25%。在運載火箭方面,由于CFRP具有耐高溫、比強度和比模量高等力學特性,常被應用在火箭的排氣錐體、發動機蓋、殼體、燃燒室、發動機噴管、喉襯、擴散段及整流罩等部位。

3)機器人有望打開碳纖維新的增量市場

碳纖維高性能復材有望逐步代替傳統金屬材料制作機器人零部件。相較于傳統機械臂的鋁、鋼等金屬材料,碳纖維復合材料的密度更低,在機器人關節、機械手臂、手臂連桿等機器人零部件上幫助機器人顯著減重,降低慣量,提高操作速度,降低撓度。此外,碳纖維在強度、比模量、導電性、熱膨脹系數、抗振吸能性、耐蝕性等各方面特性的優勢都更為突出。

人形機器人有望帶來大市場。工信部印發《人形機器人創新發展指導意見》指出,人形機器人有望成為繼計算機、智能手機、新能源汽車后的顛覆性產品。到2025年,人形機器人創新體系初步建立,“大腦、小腦、肢體”等一批關鍵技術取得突破,整機產品達到國際先進水平,并實現批量生產;到2027年,人形機器人技術創新能力顯著提升,構建具有國際競爭力的產業生態,綜合實力達到世界先進水平。

(4)體育休閑:應用預計總體保持平穩增長

體育休閑領域應用是碳纖維應用基本盤之一。體育領域碳纖維主要用于球桿球拍、滑雪桿、自行車及釣魚竿等。

碳纖維在體育休閑領域的應用預計總體保持平穩增長。2020年受疫情影響,群體運動器材大幅下滑,個人運動休閑器材有所上升,整體增速有所回落。2021年,部分國家開始放開群體運動,體育器材需求回升。近三年,中國碳纖維應用主引擎風電需求疲軟,而整個市場需求依然保持高速增長,主要源于體育器材這一碳纖維需求的“壓艙石”。

(5)壓力容器:儲氫氣瓶是未來壓力容器用碳纖維主要增長點

高壓氣態儲氫是目前唯一商用的儲氫技術,儲氫氣瓶是未來壓力容器用碳纖維主要增長點。2021年國內壓力容器碳纖維需求約3000噸,其中呼吸氣瓶用量約600噸,天然氣氣瓶約500噸,儲氫氣瓶約1900噸。

氫燃料電池汽車助推氫能產業發展。據高工氫電統計,2021年中國市場氫燃料電池車載儲氫系統出貨4129套,同比增長67.85%;車載儲氫瓶出貨量為30284支,同比增長122.43%。至2025年我國氫燃料電池汽車總計規劃推廣數量達6.6萬輛,有望全部落地助推氫能產業發展。

(6)汽車領域:汽車輕量化將帶動對碳纖維的需求逐漸放量

碳纖維復合材料應用于汽車領域具有質量輕、強度高、抗沖擊性好、減震隔音性能高的優勢,同時提高汽車集成度,減少零部件,有助于降低汽車生產線投資規模。

前期由于成本高企,碳纖維主要應用于F1賽車、豪華車等高端車,目前逐步擴大應用的趨勢。2020年推出的雪佛蘭C8車架部分采用了弧形拉擠的碳纖維復合材料。2021年3月,廊坊的飛澤復材為蔚來ES6(中國第一款批量采用碳纖維的車款)生產的5萬套碳纖維復材后地板開始下線。

汽車輕量化是大勢所趨,同時新能源車對減重需求更高,將帶動對碳纖維的需求逐漸放量。根據賽奧碳纖維,預計2025年全球汽車領域碳纖維需求達1.44萬噸,2021-2025年CAGR為11%左右