本文為節選內容

如需更多報告,聯系客服

或掃碼獲取報告

1、行業競爭主要集中在設備制造商之間,工業級應用市場潛力大

3D打印行業的競爭主要集中在設備制造企業之間。3D打印經過近40年的發展,已經形成了一條完整的產業鏈。上游涵蓋 三維掃描設備、三維軟件、原材料類及3D打印設備零部件制造等企業;中游以3D打印設備生產廠商為主,大多亦提供打印服務業務及原材料供應,在整個產業鏈中占據主導地位,3D打印行業的競爭主要集中在設備制造企業之間;下游行業應用已覆蓋航天航空、汽車工業、船舶制造、能源動力、軌道交通、電子工業、模具制造、醫療健康、文化創意、建筑等各領域。根據應用領域不同,3D打印可分為消費級與工業級。工業級增材制造可廣泛運用于傳統產業轉型升級和戰略性新興產業發展,隨著增材制造技術的逐漸成熟和成本的不斷降低,市場需求和發展潛力較大。

2、原材料:全球3D打印以非金屬材料為主,我國金屬材料應用規模將持

續擴大

預計2024年中國3D打印原材料市場規模達到66億元。3D打印原材料目前主要可分為金屬材料、無機非金屬材料、有機高分子材料以及生物材料等幾類。其中,主流的粉末床熔融工藝路線相關的3D打印原材料包括金屬粉末材料和高分子粉末材料等。3D打印技術的興起和發展離不開3D打印材料的發展,3D打印原材料是影響3D打印產品質量的重要因素之一。

全球3D打印材料目前以非金屬材料為主,我國金屬材料是研發重點。3D打印的每種打印技術使用的材料各有不同,如SLM技術常用金屬材料,SLA通常用光敏樹脂,SLS工藝常用尼龍(PA)粉末,FDM適應于工程塑料等。根據QYResearch的數據顯示,預計2029年全球3D打印金屬粉、尼龍粉末的市場規模將分別達到15.04/5.37億美元,2022 至2029年間的CAGR分別為17.1%/8.0%。在全球3D打印材料細分市場結構中,依據Wohler's數據,目前以非金屬材料為主,占比超過80%,其中應用最廣泛的為聚合物材料,占3D打印材料市場的比重達59%。目前我國材料結構仍以非金屬為主,與金屬材料大致形成6: 4的格局。我國金屬材料的開發潛力較大,對于材料技術的更新創造不斷加速,各類復合材料、可降解材料以及更優性能的金屬材料是目前研發的重點方向。

隨著金屬粉末成本下降,金屬3D打印的應用規模將持續擴大。目前應用于3D打印的金屬粉末材料主要有鈦合金、高溫合金、鈷鉻合金、不銹鋼和鋁合金材料等。目前國內的金屬3D打印材料已基本滿足國產設備及國內下游3D打印的需要,設備生產廠商- -般與第三方材料廠商合作研究開發各類金屬材料熔融工藝,少量3D打印服務的廠商會同時自主生產金屬3D打印材料。金屬3D打印粉末前期價格較高,制約了3D打印的應用拓展,目前航空航天是金屬3D打印技術應用的主要推動者,已經具備較大的產業規模。根據永鑫方舟的行研數據,以鈦合金TC4為例,2019 年均價在2000元/公斤左右,民用領域通常無法承擔。隨著生產工藝的進步和市場參與者的增多,TC4粉末價格持續走低,2023 年最新的粉末價格己降到600元/ .公斤,3C領域成為金屬3D打印的另一一個主戰場。根據QYResearch《3D打印金屬粉全球市場研究報告》顯示,金屬3D打印技術正在逐漸走向批量規模化應用,若3D打印金屬粉末設備的成本下降50%以上,則應用規模可能會擴大10倍甚至100倍。

華曙率先突破贏創尼龍12粉末的長期壟斷,通過價格優勢促進SLS應用市場快速擴展。尼龍粉末具有較低的成本和良好的性能,經常被用作低強度金屬的替代品,在汽車等領域具有廣泛的應用,能夠滿足制造業對材料成本和生產效率的要求。在SLS技術路線中,市場上使用及應用領域最廣泛的是贏創(Evonik) 的尼龍12粉末材料。由于技術壁壘高,尼龍12行業高度集中,目前全球尼龍12的產能主要掌握在贏創、阿珂瑪、艾曼斯、 宇部興產四大巨頭手里,其中贏創合成生產的專用尼龍12粉末材料最適配SLS工藝,與早期的SLS設備制造商3DSystems、EOS等確立了穩定的商務關系,形成了贏創PA12粉末材料長期壟斷SLS高分子3D打印市場的局面。根據WohlersReport2022顯示,2021 年3D打印用尼龍12粉末材料的銷售均價在30-110美元/kg。國內方面,華曙高科率先突破了贏創PA12在SLS高分子粉末材料領域的壟斷,成功開發從原料端全國產化的首款類尼龍12粉末材料FS3200PA,使材料及成品價格顯著降低,并實現規模化量產,促進了SLS技術應用市場快速擴展。2019-2022H1,華曙高分子粉末材料銷售均價區間約為110元-800元kg,平均單位成本區間為40元-600元kg。除了尼龍粉末之外,近年來,行業內出現多種新型高分子3D打印材料的競爭,各類材料在成形質量和穩定性等方面的表現各有差異。

3、核心零件:激光器和振鏡市場集中度高,核心零件國產替代風靡云蒸

激光器和振鏡等核心零件在3D打印整機設備成本中平均占比約25%-30%。3D打印設備所需核心元器件包括振鏡、激光器等。激光器的主要作用為熔化金屬/高分子粉末使其能夠形成最終零部件,通常金屬設備使用光纖激光器,光纖激光器更為穩定、打印精度和效率更高;激光描振鏡是控制激光束偏轉及激光光斑位置的裝置,通過打描振鏡的不斷移動,完成整個零部件的截面打印,通常高分子設備使用二氧化碳激光器,在國內應用中具有低成本、技術成熟等優勢,不過華曙高科在全球范圍內率先將光纖激光器突破性用于SLS設備,通過自研的Flight技術,利用高功率光纖激光器替代傳統二氧化碳激光器作為能量源,克服了高分子材料加工中效率低、成形精度較差等缺點,同步降低了生產成本。成本占比方面,鉑力特的激光器和振鏡在各型號設備產品的成本中平均占比約25%,華曙高科的激光器、振鏡等3D打印行業中的核心零部件,在整機設備中占據約30%的成本。

振鏡、激光器等核心硬件市場集中度高,光纖激光器國產替代價格優勢顯著。3D打印設備的振鏡、激光器等核心硬件多數采購自美國、德國等,存在依賴進口的情況。進口振鏡、進口激光器在行業內應用歷史較久,性能成熟穩定,知名度相對更高,其中,激光器市場基本被通快激光(Trumpf)、IPG、ROFIN等3-4家國外企業占有,打描振鏡市場則主要被德國Scanlab公司占有;國產振鏡、激光器的技術成熟度相比進口零部件還存在一定的差距。不過,隨著國內光纖激光器產業規模擴張和技術突破,市場競爭程度加劇,國產激光器在價格.上呈現出較大的優勢,在光纖激光器方面,根據功率不同,國產價格較進口便宜17%-40%不等。

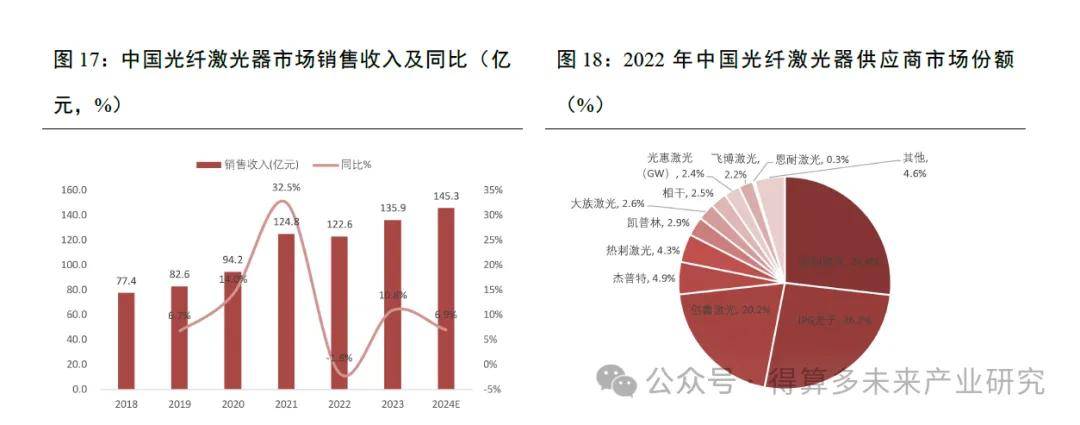

激光器采購成本持續降低,22 年銳科激光國內市占率首超IPG。隨著激光加工技術的迅速發展,核心部件激光器技術迅速迭代,激光器功率向更高功率發展,激光器采購成本持續降低。《2024 中國激光產業發展報告》數據顯示,2023 年我國光纖激光器市場達到135.9億元,同比增長10.85%,預計到2024年光纖激光器市場銷售收入為145.3億元,同比增長6.9%。國內市場方面,銳科激光、創鑫激光、杰普特、大族激光等企業已占據行業前沿。其中,銳科激光在2022年以26.8%的市場份額超越國際對手IPG的26.2%,首居中國光纖激光器榜首,其技術革新與市場策略成效顯著。隨著國內激光器企業綜合實力的增強,預計國產激光器功率和性能將逐步提高,與國際技術的差距進一步縮小,高功率段光纖激光器領域的國內外品牌競爭將愈演愈烈,激光設備核心零部件的國產化率也將進一步 提升。

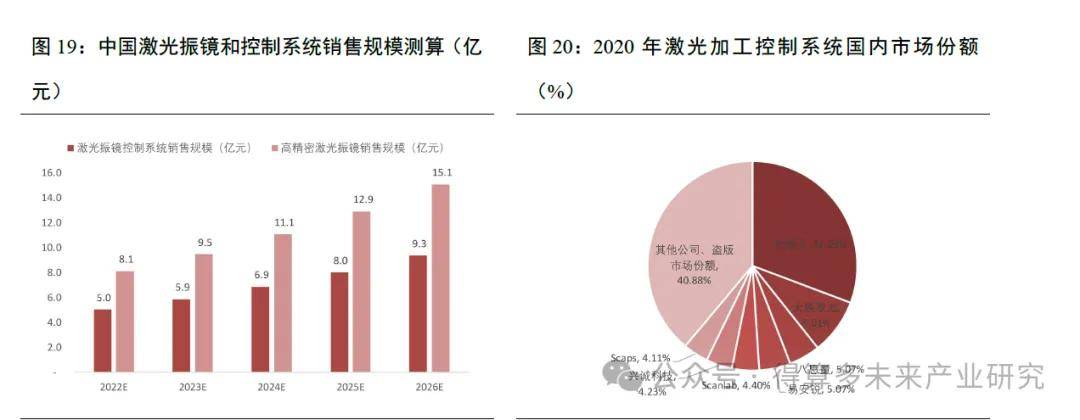

高端振鏡控制系統市場國產化率低,金橙子市占率32%行業領先。激光振鏡控制系統主要適用于小幅面、精密加工領域,主要適用的激光器功率集中在1.5KW以內。經過近年來國內供應商的快速發展,在中低端控制系統領域已經基本實現國產化;在高端應用領域,目前主要由美國CTI、德國Scaps、德國Scanlab、Raylase 等國際廠商主導。金橙子招股書數據顯示,根據控制系統供應商出貨數量及高端應用情況測算,2020年我國振鏡控制系統的國產化率約15%。根據維科網產業研究中心統計,全國從事激光振鏡生產企業的數量從2014年的不到l0家,發展到2022年的超過20家。在中國激光振鏡控制系統領域,金橙子處于行業領先地位,2020年市占率達32.29%。在3D打印領域,客戶在SLA和SLM方面都有一-直使用金橙子的控制系統,其數字振鏡在23年處于樣機交付和客戶前期驗證階段;大族思特是首家研發成功數字驅動板的振鏡企業,已實現核心部件國產化,專注于中高端市場;金海創專注于光學掃描振鏡及其控制系統的研發、生產和銷售,產品廣泛應用于多個領域。其他振鏡及控制系統企業還包括菲鐳泰克、漢邦激光、八思量等,共同推動了國產振鏡的廣泛應用。

相比進口零部件,國產激光器和振鏡成本較低,但長期穩定性存在差距。激光器、振鏡數量越多,激光器功率越高、性能越好,相應成本也越高。考慮到未來可能存在的貿易摩擦風險,國內3D打印企業已做好相關核心器件的國產品牌的使用驗證及開發多國化備用供應商。國產激光器和振鏡的成本整體較低,相對進口產品具有一定的成本優勢,但其長期穩定性相比進口零部件存在不足。國產激光器與進口激光器在輸出功率、光束質量等方面不存在顯著差異,在長期穩定性方面,進口激光器在功率衰減、故障率等方面表現優于國產激光器;國產振鏡在控制精度和溫漂性能方面和進口振鏡表現接近,但在打描速度和延時時間方面略遜于進口振鏡,在鏡片可承受激光功率方面與進口振鏡存在一定差距。實踐應用中,設備商測試國產激光器的性能己能替代進口,但振鏡受限于精度和長期穩定性差異,大多還使用進口振鏡。短期來看,國產激光器替代方案在價格敏感度高的行業會優先推行,如齒科行業已基本實現國產替代;長期來看,當激光器和振鏡均實現國產替代并能配套使用,整體價格有大幅下降空間時,才能促進有效的全面國產替代。

華曙高科己逐步在部分中小機型設備中使用國產激光器和振鏡。近年來,3D打印設備制造商已積累了一-定的零部件國產替代實踐經驗。以華曙高科為例,目前,公司部分民用類小型金屬設備和Flight技術的高分子設備基本采用國產激光器,國產振鏡在民用類小型高分子設備中進行小規模試用,技術成熟度不斷提升。2019 年到2022Hl,公司向深圳創鑫激光采購激光器,采購價格低于進口激光器,一般用于中小型3D打印設備;公司僅在2020年銷售了3臺采用國產振鏡的設備產品,振鏡國產化尚處于實驗論證過程中。2022Hl,公司在部分售價較高的多激光大型設備中采用國產激光器替代進口激光器,采用國產激光器的產品收入占主營業務收入的33.60%。通常情況下,采用國產激光器和振鏡具有相對低的成本,而國產售價受到商務因素影響有時高于進口售價,不過較高的售價也拉動了毛利率的提升,尤其在產品銷往境外時,毛利率優勢較為顯著