??????????

合盛硅業(yè)(603260)

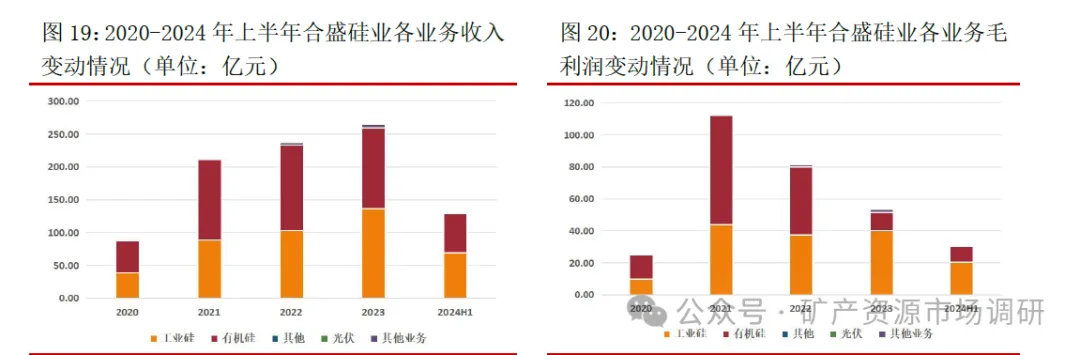

公司核心業(yè)務專注于工業(yè)硅、有機硅及多晶硅等硅基新材料產品的研發(fā)、生產與銷售。在國內硅基新材料行業(yè),公司打造了完整的業(yè)務體系,具備規(guī)模化生產能力,處于行業(yè)領先地位。截至2024 年6 月末,公司工業(yè)硅年產能達122 萬噸,有機硅單體年產能達173 萬噸,多晶硅年產能為5 萬噸。公司已與下游行業(yè)頭部企業(yè)、知名企業(yè)建立了廣泛且緊密的業(yè)務合作關系,行業(yè)龍頭地位顯著。

目前,公司的有機硅生產基地主要分布于浙江省、四川省及新疆地區(qū)。浙江作為中國東部沿海經濟高度發(fā)達的核心省份之一,其周邊省份已構建起較為完善的有機硅產業(yè)鏈,下游企業(yè)數(shù)量眾多。公司所處的浙江區(qū)域位置,在有機硅業(yè)務方面具備顯著的輻射效應,有助于公司更有效地貼近客戶與市場,顯著增強公司拓展客戶群體及服務客戶的能力。公司在西部地區(qū)布局的有機硅生產基地,充分發(fā)揮園區(qū)的資源優(yōu)勢,實現(xiàn)了熱電聯(lián)產模式,切實降低了生產成本。同時,這一布局也顯著擴大了公司在西部地區(qū)的市場覆蓋范圍,能夠更好地滿足西部地區(qū)近年來經濟快速增長過程中,各省份對有機硅產品不斷增長的需求。

公司2024 年前三季度實現(xiàn)營業(yè)總收入203.71 億元,同比+2.44%;實現(xiàn)歸母凈利潤14.54 億元,同比-33.42%;實現(xiàn)扣非歸母凈利潤13.15 億元,同比-32.10%。公司前三季度業(yè)績同比下降,主要是由于前三季度工業(yè)硅及有機硅產品銷售價格下降;光伏產業(yè)鏈相關產品部分產能釋放,但該等產品市場價格下降,公司計提跌價導致利潤減少。單季度來看,公司2024Q3 實現(xiàn)營業(yè)總收入70.99 億元(YOY-10.68%, QOQ-9.64%),歸母凈利潤4.76 億元(YOY+18.42%, QOQ+5.78%),扣非歸母凈利潤4.16 億元(YOY+20.86%,QOQ+9.76%),第三季度利潤端同環(huán)比均實現(xiàn)增長,主要是得益于公司成本費用的管控、Q3 資產減值環(huán)比減少等。

隨著有機硅產能擴張周期進入尾聲、以及行業(yè)減產挺價的實施,近期有機硅價格有所改善,考慮到有機硅下游需求有望維持較高增速,有機硅價格、盈利有望逐步上行。公司是我國有機硅單體產能最大的企業(yè),有望從中受益。

興發(fā)集團(600141)

作為國內磷化工行業(yè)的領軍企業(yè),公司始終錨定精細磷化工這一核心發(fā)展方向,積極探索磷、硅、硫、鹽、氟協(xié)同融合的發(fā)展路徑,不斷完善上下游一體化的產業(yè)鏈架構。經過多年的深耕細作,公司已構建起“以資源能源為基礎、以精細化工為主導、關聯(lián)產業(yè)協(xié)同配套”的產業(yè)格局,目前正加速向科技型綠色化工新材料企業(yè)轉型升級。公司主要經營產品包括磷礦石、特種化學品、草甘膦系列產品、有機硅系列產品及肥料等,下游廣泛應用于食品、農業(yè)、集成電路、汽車、建筑、化學等諸多領域。

2024 年前三季度,公司實現(xiàn)營業(yè)收入220.50 億元,同比增加0.04%;實現(xiàn)歸母凈利潤13.14 億元,同比增加37.85%;實現(xiàn)扣非歸母凈利潤12.69 億元,同比增加44.35%;。

公司前三季度利潤實現(xiàn)快速增長,主要是由于農化市場行情有所回暖,公司磷礦石、磷肥、草甘膦產品盈利能力同比增強,同時公司持續(xù)加強產品及工藝研發(fā),積極向化工新材料企業(yè)轉型升級,特種化學品板塊保持良好的發(fā)展態(tài)勢及盈利水平,對公司業(yè)績發(fā)揮了重要支撐作用。

有機硅產業(yè)是公司戰(zhàn)略發(fā)展方向,是公司實現(xiàn)高質量發(fā)展的重要支撐。經過多年發(fā)展,現(xiàn)已形成有機硅單體產能60 萬噸/年,下游深加工產能超30 萬噸/年,并配套上游工業(yè)硅產能6 萬噸/年、硅石礦產能100 萬噸/年。工業(yè)硅作為有機硅的主要原材料,當前配套產能嚴重不足,無法良好保障公司有機硅產業(yè)發(fā)展需求。2024 年12 月,公司全資孫公司內蒙古興發(fā)科技有限公司(以下簡稱“內蒙興發(fā)”)投資14.95 億元,建設10萬噸/年工業(yè)硅項目。項目分兩期建設,其中一期3 臺電爐及配套裝置預計2026 年上半年建成投產,二期3 臺電爐及配套裝置計劃2027 年底建成投產。項目建成并達產達效后,預計年實現(xiàn)年銷售收入144,424 萬元、凈利潤9,032 萬元。本次新建10 萬噸/年工業(yè)硅項目,可顯著增強公司有機硅原材料保障能力,進一步發(fā)揮硅石礦資源協(xié)同優(yōu)勢,從而提增有機硅上下游一體化產業(yè)運營效益。

東岳硅材(300821)

公司聚焦有機硅材料領域,積極在研發(fā)、制造與銷售環(huán)節(jié)深耕。公司具備完整的一體化生產能力,從金屬硅粉加工起步,延伸至有機硅單體、中間體,以及硅橡膠、硅油、氣相白炭黑等下游深加工產品。同時,公司積極開展副產物綜合利用,構建起完善的產業(yè)鏈配套體系。公司主要產品包括有機硅下游深加工產品,如硅橡膠、硅油、硅樹脂、氣相白炭黑,以及有機硅中間體等。目前,公司已成功建成并運營三套有機硅單體生產裝置,年產能達60 萬噸。依托20 萬噸/年的下游深加工項目,公司正穩(wěn)步推進產業(yè)鏈向縱深拓展。在國內市場,公司是有機硅單體及下游深加工產品的重要供應商,旗下硅橡膠、硅油、硅樹脂、氣相白炭黑等各類下游產品規(guī)格多達400 余種。

公司于近期發(fā)布2024 年業(yè)績預告,預計公司2024 年歸屬于母公司股東的凈利潤區(qū)間為5,200 萬元至6,200 萬元,扣除非經常性損益后的歸屬于母公司股東凈利潤預計為7,000 萬元至8,000 萬元,同比均實現(xiàn)扭虧。2024 年,面對復雜多變的國際形勢和行業(yè)內卷的壓力,公司堅持穩(wěn)中求穩(wěn)保增長,提產能,拓市場,強化成本費用管控。公司2024年總產量穩(wěn)步增長,產品銷量相應增加,營業(yè)收入呈現(xiàn)穩(wěn)健上升態(tài)勢,單位生產成本下降,產品毛利率提升。

公司將充分發(fā)揮產能優(yōu)勢,通過規(guī)模化發(fā)展,不斷降低成本,充分發(fā)揮產業(yè)鏈優(yōu)勢,向下游領域延伸,鞏固和提升公司的市場占有率和行業(yè)地位。隨著有機硅產能擴張周期進入尾聲、以及行業(yè)減產挺價的實施,近期有機硅價格有所改善,考慮到有機硅下游需求有望維持較高增速,有機硅價格、盈利有望逐步上行。公司有機硅及相關產品收入占比高,有望受益于有機硅景氣度的回升。

新安股份(600596)

公司構建了完整的產業(yè)鏈體系,覆蓋上游硅礦開采、工業(yè)硅冶煉,中游有機硅單體合成及深加工,以及下游終端產品制造等各個環(huán)節(jié)。公司產品廣泛應用于電力通信、軌道交通與汽車、醫(yī)療健康、消費電子等領域,銷售網絡覆蓋全球超過130 個國家和地區(qū)。目前,公司有機硅單體年產能為55 萬噸,在行業(yè)內處于領先地位。

公司持續(xù)優(yōu)化產品結構,穩(wěn)步提升中高端產品銷售占比,有序推進終端化戰(zhàn)略布局。

憑借全產業(yè)鏈布局及多年在終端應用技術研發(fā)的深厚積累,公司成為行業(yè)內少數(shù)能夠全面覆蓋有機硅下游硅橡膠、硅油、硅樹脂、硅烷偶聯(lián)劑全系列產品的企業(yè)之一。公司聚焦新能源汽車、醫(yī)療健康、光伏、5G、特高壓、高鐵及軌道交通等新興產業(yè)領域,大力開展有機硅終端應用技術研發(fā),成功構建多個有機硅終端材料整體解決方案。產品種類豐富,數(shù)量超3000 種,已廣泛應用于新能源汽車、光伏、鋰電等諸多領域。

公司憑借在有機硅領域的深厚技術積淀與領先優(yōu)勢,自主研發(fā)成熟的硅油冷卻液技術,目前已擁有WAS-201-10、WAS-201-25 兩個牌號的硅油冷卻液產品,可充分滿足數(shù)據(jù)中心等高端應用場景的散熱需求。此外,公司建成國內首套A3 產業(yè)化生產線,有望突破長期制約高端苯基硅橡膠發(fā)展的原料瓶頸,為滿足國際市場需求、實現(xiàn)進口替代奠定堅實基礎。

除了有機硅業(yè)務之外,公司在農化業(yè)務方面成功構建“中間體-原藥-制劑”一體化發(fā)展格局,形成涵蓋種子種苗、除草劑、殺蟲劑、殺菌劑、作物營養(yǎng)等領域的完整作物保護體系。公司草甘膦原藥年供應量穩(wěn)定在10 萬噸左右。作為國內較早實施全球化戰(zhàn)略且布局最為完善的企業(yè)之一,公司已建立起全球銷售網絡。其農藥產品登記覆蓋100多個國家,涉及4200 余個登記項目,在國內同行業(yè)中持續(xù)保持領先地位。

公司發(fā)布了2024 年業(yè)績預告,預計全年實現(xiàn)歸母凈利3,000 萬元至6,000 萬元,同比下降57.21%至78.60%;全年扣非歸母凈利為-14,000 萬元至-11,000 萬元,同比由盈轉虧。2024 年度公司業(yè)績預減的主要原因是,受相關行業(yè)擴產與低價競爭影響,公司主導產品草甘膦、有機硅銷售價格同比均有不同程度下降。同時,公司參股公司北京穎泰嘉和生物科技股份有限公司受產品銷售價格持續(xù)下跌影響,盈利水平大幅下降,預計全年虧損5-6 億元,對公司投資收益造成較大影響。