?

掃碼獲取更多行業報告

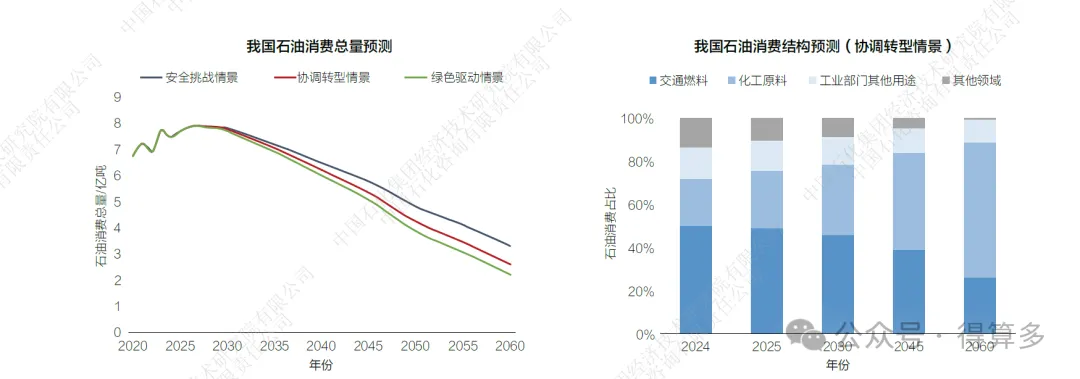

我國石油消費平臺期特征日漸顯現,預計將于2027 年前后達峰

盡管2024 年我國石油消費量罕見下降,我們仍然認為中國石油消費將在2025—2030 年之間達到7.9 億—8.0 億噸的峰值,化工用油增長是主要托舉因素。

? 我國石油消費的平臺期特征日漸明顯。2024 年,我國石油消費量為7.5 億噸,是近20 年以來第二次出現石油消費下降(上一次是2022 年疫情原因導致)。有三重原因造成石油消費下降:一是國內房地產仍處于深度調整的探底期,國內大循環不暢,使得制造業與工業領域供需失衡,有效需求依然不足,對經濟增長的支撐邊際作用減弱。二是中國的汽車工業發展階段進入增長后期,汽車保有量已超200 輛/ 千人,保有量增速由2020 年前的10% 左右下降至當前的3%—5%,其中燃油車保有量增速僅為2%,呈現出明顯拐點特征。三是新能源和LNG 汽車迅猛發展,加速替代汽柴油車。2024 年1—9 月,新能源汽車滲透率為38.9%,保有量達2600 萬輛,占全部汽車比重達7.5%;LNG 重卡銷量滲透率為22%,保有量73 萬輛,保有量占重卡比重的8%。估計全年共替代汽柴油4900萬噸,導致成品油消費提前達峰。

? 預計“十五五”期間,我國石油消費總量將維持在7.7 億噸以上的峰值平臺期。新能源汽車開啟對傳統燃油車存量市場沖擊,2025 年燃油車保有量達峰,交通用油小幅下降。多套乙烯裝置投產,拉動化工用油持續增長,抵消成品油消費下降。“十五五”期間,國內經濟恢復程度、新能源汽車發展快慢及化工項目投產情況,決定了石油消費在一個平臺期內上下波動的幅度和峰值出現的時點,預計峰值規模在7.9 億—8.0 億噸。? 2030 年之后,隨著化工用油增長放緩和達峰下降,我國石油消費總量的下降速度將逐步加快。預計2030—2040 年,年均下降2% 左右,化工用油增長抵消部分交通用油下降,化工用油占比基本與交通持平;2040—2050 年,年均下降4%左右,交通和化工用油呈現雙雙下降趨勢,化工用油占比占石油消費一半左右;2050—2060 年,年均下降5% 左右,循環再生、CO2 資源化等技術應用下,化工用油呈現快速下降,2060 年石油消費降至3 億噸以下。

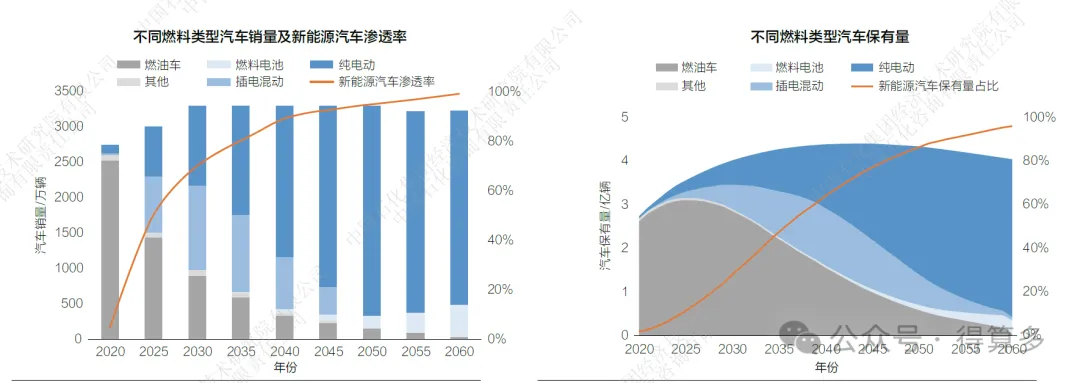

我國汽車工業進入增長后期,新能源汽車開啟對燃油汽車存量替代

對比前版預測,今年,我們上調了我國中長期新能源汽車滲透率,尤其是強調了混合動力汽車在拉動新能源汽車發展中的作用。

? 汽車工業進入增長后期,道路交通用能進入最后增長階段。預計2024 年,我國汽車保有量達3.4 億輛,其中乘用車保有量206 輛/ 千人,根據中國汽車技術研究中心等權威機構預測,中國乘用車飽和值在300—400 輛/ 千人,按照乘用車發展的一般規律,當前已經進入“S”曲線的后半程,保有量增速明顯放緩。預計“十五五”期間,乘用車保有量增至250 輛/ 千人,期間汽車保有量年均增長約3%,總量達4 億輛。2030 年之后,汽車保有量漸進達峰,峰值在4.5 億輛左右。

? 燃油車步入下降通道,交通用油隨之達峰。預計2024 年,燃油車保有量3.09 億輛,預計2025 年保有量達3.1 億輛峰值,“十五五” 期間保有量年均下降2%,2030 年降至2021年規模。2040 年燃油車、混合動力汽車和純電動汽車三分天下。 預計2060 年僅保留部分城際物流柴油重卡。受此影響,交通燃料用油2024年基本達峰。

? 純電動、插電混動等新能源汽車持續高增長,進一步擠壓替代油品消費。預計2024 年,銷量1250 萬輛(含出口)、同比增長32%,滲透率達41%,保有量占比達8.9%;2025 年滲透率進一步提高至約50%,保有量占比提高至12%;2030 年保有量1.2 億輛,占比提高至31%。近年來,插電混動汽車表現強勁,占新能源汽車銷量比重由2020 年的18% 增長至2024年的四成,較好地解決了純電動汽車里程焦慮的痛點,拉動了新能源汽車中A 級車銷量,2030 年前比重將進一步增加。

? 燃料電池汽車發展相對緩慢,對我國石油消費和交通能源轉型影響有限。預計2024 年,燃料電池汽車銷量6200 輛,保有量2.4 萬輛,以城際及城市客車為主。預計2025 年燃料電池汽車保有量3 萬—5 萬輛。“十五五”期間氫能交通仍處于培育期。2030 年之后,燃料電池汽車經濟性將逐步顯現,預計49噸燃料電池重卡和12 米燃料電池客車將于2035 年前后實現與柴油車平價競爭。

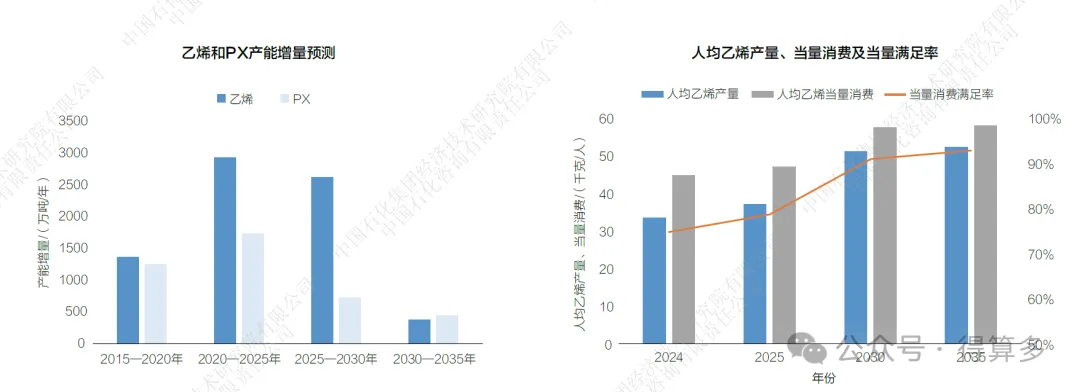

此輪化工的超級擴能周期仍在延續,石化結構性過剩更加突出

? 在原料供應不足與下游需求低迷疊加作用下,我國化工產業鏈利潤低迷將持續較長時間。預計“十五五”期間,我國化工市場將面臨原料供應嚴重不足及下游需求低迷的雙重壓力。該時期仍有大量待建項目,且多數并未配套增加煉油產能,加大了一體化煉廠產品結構調整難度。同時,疫情后國內有效需求恢復不足,大宗化學品消費由原來的8%—10% 的高速增長回落至3%—4% 的中低速增長。化工產業鏈將面臨裝置缺少原料,產能大量擴張,終端需求持續低迷的“多重矛盾”局面,產業鏈利潤難以顯著修復。不排除部分項目推遲投產時間。

? 化工產品出口具有增長空間,為我國化工產業擴能增長帶來機遇。近年來,我國主要化工品出口約2000 萬噸。全球產業鏈重構為中國出口帶來機遇,俄烏沖突致使歐洲競爭力下降,制造業發展帶動東南亞、印巴和南美需求缺口增加,甚至美國也要大量進口塑料制品,中國石化產品出口有較大潛力。

? 我國大宗化工商品結構性過剩問題已經出現,大量落后產能面臨出清。考慮到塑料循環再生技術快速發展、產業轉移及國內房地產行業持續低迷等多種因素拉低化工品消費增長潛力,預計2030—2035 年,我國人均乙烯當量消費由當前的45 千克提高至58 千克左右,人均PX 消費由27 千克增加至32 千克,尚有較大增長空間。為了滿足國內石化工業發展需求,2020年后我國開啟了史上最大規模化工裝置擴能潮,至2023 年末,乙烯產能滿足率(產能滿足率= 產能/ 當量消費)由59% 躍升至88%;同期PX 產能滿足率由77% 躍升至111%。如果考慮到進口乙烯下游產品中有相當數量難以被國產替代,包含來自北美或中東的廉價產品及來自歐洲的高端產品在內,那么國內的乙烯產能滿足率已經超過100%。在國內供應快速增長的背景下,乙烯和PX 產能已經由不足轉為結構性過剩,大量落后產能或將面臨加快出清。