或掃碼獲取報告

合成生物學在中國發展較晚,早期在醫療領域的應用較多,在2015-2016年逐步有更多的初創公司成立,融資熱度在2020年開始升高。一些已上市傳統化工、能源、醫藥企業也在積極布局合成生物學業務,如華熙生物、安琪酵母、金城醫藥、華東醫藥、梅花生物、遠大醫藥、普洛藥業。

我國從基礎研究到產業發展都進入了快車道,從底層的技術到產業化的終端產品都有涉及。在基礎科研上,擁有深圳先進院合成生物研究所、天津工業生物技術研究所、北大深圳研究院合成生物所、天津工業、中山大學、江南大學等重點科研院所研究網絡,合成生物學專利主要集中于生物化學設備與方法、化學儀器與方法、醫藥科學與植物學四大應用領域。產業發展上,目前中國合成生物學處于早期階段,創業公司有部分為to VC團隊,大多還沒進入到產品真正落地的階段,主要是小規模的開發應用,市場格局尚未形成,對于新公司來講,彎道超車的機會較多。

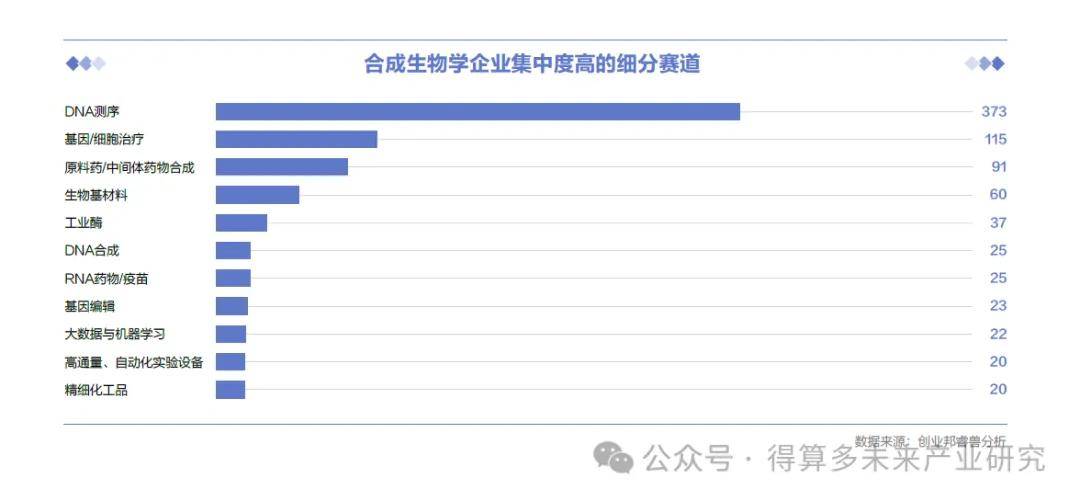

現有企業主要集中在工具層的DNA測序,應用層的醫療健康、化工能源領域。據睿獸平臺不完全統計,目前中國廣義的合成生物學關聯企業現有925家,其中工具層企業441家(占47.68%),平臺層企業54家(占5.84%),應用層430家(占46.48%),呈現兩端大中間小的格局。工具層中,以DNA測序(373家)、DNA合成(25家)、基因編輯(23家)企業為主,其中DNA測序企業發展較成熟(占84.58%),DNA元件庫、模式生物庫方面企業分布較少、起步晚,后續發展空間較大。平臺層中,以大數據與機器學習(22家)、高通量自動化實驗設備(20家)企業為主。應用層中,醫療健康(239家)、化工能源(138家)企業最多,信息技術領域企業最少,農業技術、食品飲料領域發展潛力較大,二級賽道中基因/細胞治療、原料藥/中間體藥物合成、生物基材料企業分布較為集中,也是近年的投資熱點。

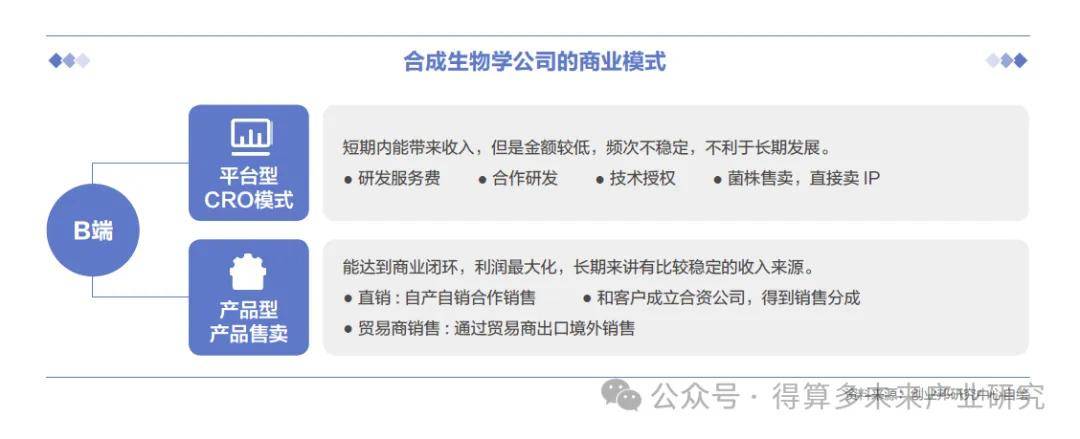

排除工具層企業,在商業模式上,合成生物學企業主要分為平臺型和產品型。研發平臺型公司數量較少,早期為客戶提供CRO等服務,在業務規模變大、融到一定資金的時候,會轉變為建廠自己生產原料。大約88%合成生物學公司都是產品型公司,以生產產品為主要目標,構建實驗室小試—中試—量產放大階段,形成完整的商業化閉環。部分原因是,中國尚處行業發展早期,需要產品產生持續的現金流,此外我國在發酵生產領域擁有天然優勢,企業可以高效低成本進行化工及醫藥產物的提純開發及規模化放大。產品管線呈現多樣性,大部分公司采取多管線并行的策略,橫跨不同行業的多品類布局。未來,平臺型公司與全產業鏈型公司可以互相轉化,平臺型公司同樣可能孵化或生產產品,全產業鏈公司打通某一代謝通路后可成為平臺公司。

現在大部分合成生物學公司的壁壘實際上不是很明確。現階段,很多公司的核心壁壘是工業化的菌株。這些有工業價值的菌株,非常接近天然微生物,可能做了有限的進化或者理性改造。一旦菌株泄漏,關鍵的遺傳特性被別人拿到或者被人知道了,很有可能壁壘就不存在,因此知識產權保護是現階段的重點。對平臺型公司,建立“設計-構建-測試-學習”(DBTL)循環的能力為其壁壘。DBTL循環集成了菌株計算設計、基因工程改造、發酵測試和組學分析等系列方法,這個壁壘是積累在大規模的數據和數據質量的基礎上才能達到,需要搭建跨品類數據庫的信息化平臺,當有新的需求出現的時候,它能更快完成技術的拓展,設計和提升菌種性能,解決生產瓶頸。在底層技術層面,基因組是合成生物公司的最大壁壘。構建這種架構化的基因組需要有一套完整的專利體系和專利圍墻,DNA合成以及高效基因組編輯技術是兩大核心的底層技術,需要耗費巨大的時間、成本和人力,未來幾年將是底層技術突破驗證和轉化擴容的關鍵時期。

選品建議

品種選擇綜合考慮市場空間、產品性能和工藝可行性。首先重點關注其選品的存量市場和行業天花板;其次產品要解決現有痛點,擁有性能、成本等核心優勢;最后考慮工藝可行性,通過功能酶催化和代謝途徑設計,具備工業放大能力,解決規模生產難點。雅惠投資執行董事林思博建議,初創公司避開石油化工等較為成熟的工業產品和大類氨基酸等工藝積淀較深的產品(需要做到極致),優先選擇有工業化應用的前景、本身積淀較少的精細化學品、高附加值的產品,即選取優先突破高附加值原料,再挑戰大宗化工材料或者全新分子制造的路徑。

大部分初創公司會選擇以天然提取物和全新分子這兩個角度去選擇產品,這兩路線都有產品附加值高、市場需求增速較快的特點。公司負責解決市場的兩個痛點:1)現有天然提取產品的純度不高,產品質量低;

2)化學合成無法解決的制造難點。對于初創公司來講,商業放大是一個難點,所以選擇一個對放大規模不苛刻的單品,從公司發展初期角度來講有益。在天然提取或者新分子這條路徑上來看,初創公司能做到以較小的生產規模做到產品替代。

管線規劃上,公司的發展規劃和政府政策同步,考慮政策以及監管對于產品商業化的影響,需要構建橫跨不同行業的系列產品矩陣,優先發展政策較完善的管線,并能夠積極參與政府聯動或合作課題,發展有潛力的管線。針對不同管線商業化進程規劃優先級,例如先生產規模小、附加值高的醫藥相關的新分子,再開始產業化食品、農業相關的提取物,最后進入大宗市場。

創新機會

可能的創新機會主要聚焦微生物改造、生物裝備支撐系統、化工能源、農業、食品等核心應用上。從產業鏈劃分來看,重點關注中游生物體設計平臺公司以及全產業鏈的生物制造公司。在行業發展前期,全產業鏈型公司能夠形成資源閉環,做出有明確商業化場景和需求,且成本低的產品,達到收入最大化;在行業發展中后期,平臺型公司能夠形成數據壁壘,具有延伸廣度和迭代能力,賦能行業上下游。

工具層,除關注CRISPR-Cas9基因編輯、酶促DNA合成等底層核心技術,建議重點關注底盤細胞改造、DNA元件設計公司。常用的模式微生物有釀酒酵母、大腸桿菌、枯草芽孢桿菌、谷氨酸棒桿菌等,需要在底盤生物上做更多的優化改造,使其去耦合化、可編輯性、表達效率更強。核心菌種、酶和蛋白設計(新DNA元件)、關鍵酶優化與代謝工程設計等,需要產業界和科研機構聯合開發和轉化。

平臺層,目前國內發展還處在早期階段,未來發展空極大,重點關注高通量自動化設備和生物設計軟件,基于微流控等平臺開展定向催化篩選和改造底盤細胞,基于大數據、人工智能等技術的微生物反應器、生物發酵罐、生物設計軟件、過程傳感檢測等為核心的裝備支撐系統。

應用層,關注選品及規模化生產能力,比較看好市規模較大的單品或覆蓋領域廣闊的產品。目前醫療健康、化工領域應用相對成熟,依據人類的終極追求,能源環保、食品飲料、農業技術、健康領域發展空間極為廣闊,開創新領域應用和改善原有市場的細分賽道尤其值得關注。醫療健康領域,目前主要應用在細胞治療和藥物開發上,長期看好基因/細胞治療、微生物療法、生物監測傳感器等個性化醫療健康設備的發展。化工能源領域,在政策驅動下,可降解塑料等生物基材料將會爆發性發展;大宗原材料、美妝健康需求十分明顯,天然衍生物、酶制劑、高端個護產品將會高速發展;長期看好生物太陽能等生物能源應用。食品飲料領域,功能原料和人造蛋白發展潛力極大,短期看好高附加值原料替代,長期看好原料創新食品。農業領域,主要是基礎科研帶領的迭代,在生物農藥化肥、飼料蛋白、育種優化等主題上會有較多的解決方案,其中生物固碳、微生物修復發展前景較大