或掃碼獲取報告

在“雙碳”目標和能源轉型的大背景下,以電化學儲能為主的新型儲能是重要的電網靈活性調節資源,將迎來大規模商業化應用契機,除了需要不斷推進技術進步和提高成本競爭力外,有利的政策環境和市場機制也必不可少。結合“十四五”以來國家出臺的產業政策來看(表5),國家正積極推動到2025年實現新型儲能從商業化初期向規模化發展轉變,到2030年實現全面市場化發展。此外,政策端始終強調深化電力體制改革,推動儲能參與電力市場交易,原因是政策支持是重要的初期推動力之一,但中長期內,中國儲能產業需要依靠穩健高效的市場機制建立可持續的盈利模式,實現高質量發展。

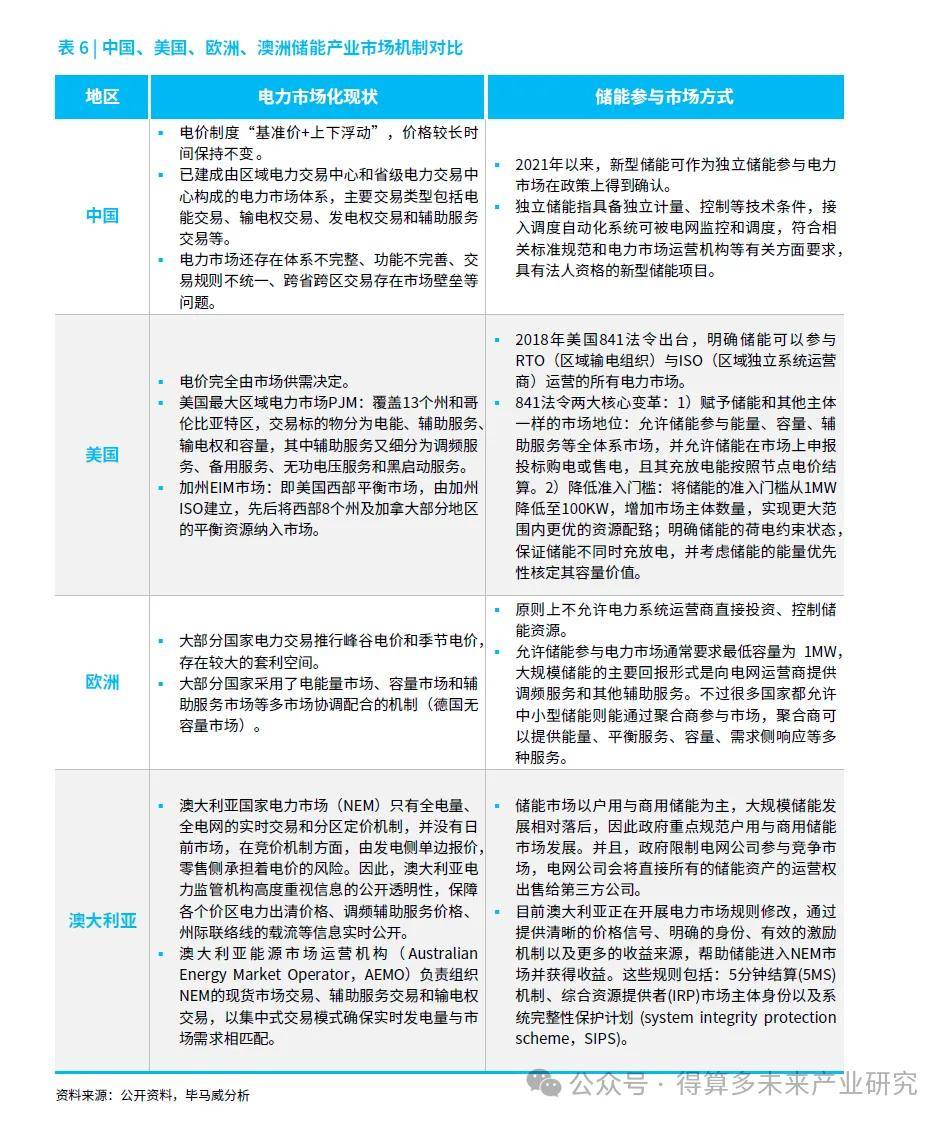

現階段,美、歐、澳等擁有更成熟的儲能市場機制,共性特征在于放開電價管制并建立某種競價機制,讓儲能主體從電價波動(即充電和放電的價差)中獲得商業收益,相比之下,中國的電力市場化和新型儲能參與市場方式還有優化空間(表6) 。

電力市場化方面,目前國內抽水蓄能已有適用的容量電價機制,但容量電價是否覆蓋新型儲能尚在討論中,容量電價是一種經濟激勵機制,使機組能夠獲得電力能量市場和輔助服務市場以外的穩定收入,有利于提高儲能投資回報確定性。2021年4月《國家發展改革委關于進一步完善抽水蓄能價格形成機制的意見》明確抽水蓄能電站執行兩部制電價,提出以競爭性方式形成電量電價,將容量電價納入輸配電價回收,浙江天荒坪、湖北天堂、江蘇沙河抽水蓄能電站均采用了兩部制電價18。盡管同年7月《關于加快推動新型儲能發展的指導意見》指出,建立電網側獨立儲能電站容量電價機制,逐步推動儲能電站參與電力市場,研究探索將電網替代性儲能設施成本、收益納入輸配電價回收。不過在2022年全國兩會提案中,寧德時代董事長提到“目前新型儲能無法(與抽水蓄能)同等享受容量電價政策,面臨不公平競爭,發展速度和質量嚴重受限”19。此外,在中長期電力市場、電力現貨市場與輔助服務市場上,新型儲能目前可參與的競爭范圍和深度同樣比較有限,新型儲能只有廣泛深度參與電力市場,才會充分發揮多元化價值,因此各地還在積極探索新型儲能可參與的電力市場交易品種與機制。

新型儲能參與市場方式方面,儲能既可以提供削峰填谷、容量資源、調頻備用等市場化程度較高的服務,又可以提供延緩輸電投資、增進電網穩定等尚被管制的服務,收益體現在多個環節,成本卻往往由單一環節(主要是發電側)承擔,使得其市場定位模糊,由此造成了成本疏導不暢、社會投資意愿不強等問題,因此,明確新型儲能的市場定位對于其市場化發展至關重要。自2021年7月《關于加快推動新型儲能發展的指導意見》提出要明確新型儲能獨立市場主體地位,到2022年6月《關于進一步推動新型儲能參與電力市場和調度運用的通知》明確定義獨立儲能身份,當前符合條件的新型儲能項目在公平參與電力市場競爭方面已基本無政策障礙。后續,儲能這一新獨立市場主體的加入,也將刺激各類電力市場在準入條件、交易機制、技術標準等方面做出相應調整,調整的大方向在于“市場主導,有序發展”20,充分發揮市場在資源配置中的決定性作用,推動新型儲能有序發展。

總體上,中國新型儲能產業仍處于商業化和規模化發展初期,產業方面還需繼續攻克技術和成本瓶頸,政府方面還需進一步完善儲能參與電力市場競爭的細則,這一過程中,儲能主體將在諸多應用領域開啟商業模式的探索