?

掃碼獲取更多行業報告

一次能源:我國能源消費總量峰值將在“強慣性”和“新動能”共同作用下推遲、提高

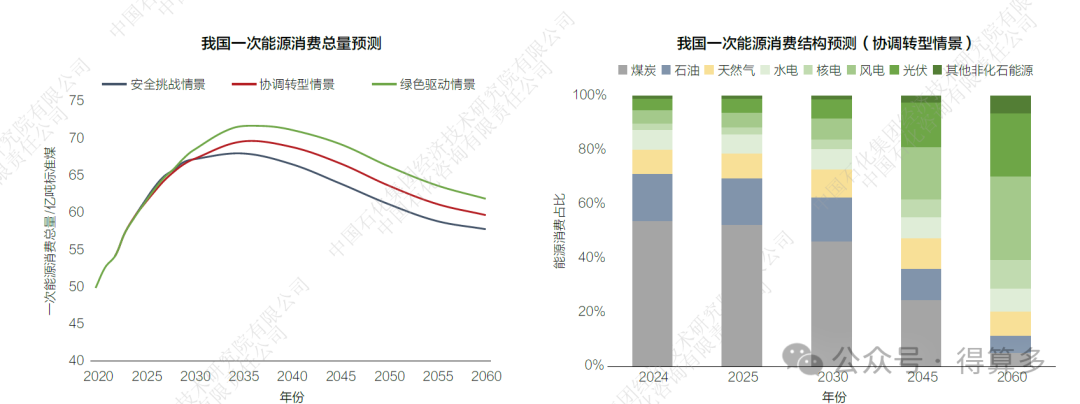

2024 年,我國一次能源消費總量達59.7 億噸標準煤,同比增長4.3%;非化石能源消費占比首次超越石油、增至19.7%。在“十四五”以來能源消費超預期增長形成的“強慣性”及數智化轉型、新能源產業化發展帶來的“新動能”共同作用下,對比前版預測,我國能源消費將更晚達峰、峰值更高。

? 我國能源消費總量增速呈現“3-4-2-1”階段性特征。

“3”:“十三五”時期,得益于產業結構和用能結構快速優化,我國一次能源消費年均增速降至3% 以內。

“4”:“十四五”時期,一方面受經濟周期和轉型階段影響,傳統行業能耗強度有所回彈,另一方面新質生產力創造了經濟增長和能源消費新動能,使得我國能源消費年均增速反彈到4%以上。在協調轉型情景下,到2025 年,我國一次能源消費總量將增至61.6 億噸標準煤,非化石能源消費占比達21.1%。

“2”:“十五五”時期,預計由新動能驅動的能源需求增長,快于傳統行業轉型帶來的用能壓減,能源消費總量將保持增長,但增速有望回落至2% 左右。在協調轉型情景下,到2030 年,我國一次能源消費總量將增至67.5 億噸標準煤,煤炭占比跌至46.5%,油氣占比合計穩定在26% 以上,非化石能源占比達27.0%。

“1”:“十六五”時期,我國將進入年均增速小于1% 的能源消費峰值平臺期。在協調轉型情景下,預計一次能源消費總量有望于2035 年增至69.4 億噸標準煤左右的峰值,屆時非化石能源占比達35.6%、與煤炭(39.4%)接近。在安全挑戰情景下,電氣化轉型減速、化石能源退出放緩,一次能源消費總量將于2030—2035年間增至68.5億噸標準煤左右的峰值,屆時非化石能源占比達31%。在綠色驅動情景下,電氫消納問題被及時破解,非化石能源加快替代化石能源,一次能源消費總量或持續增長至2035—2040年,峰值將超過71億噸標準煤。

? 展望遠期,我國一次能源總量下降和結構演變將主要受電氫化替代和發電結構轉型影響。自2035 年至2060 年,發電用能在我國一次能源消費中的占比將從60% 左右增至80% 以上。在協調轉型情景下,2030 年前,電力將成為我國終端第一大能源品種,2040 年前,可再生能源發電量占比將突破50%,2045 年前,非化石能源消費占比將增至50%。我國一次能源消費總量將自2045 年后較快下降,到2060 年降至59.5 億噸標準煤,較峰值水平下降14%。

? 整個展望期內,我國能耗強度持續下降,人均能源消費量維持增長。到2060 年,能耗強度降至現狀的1/3,人均能源消費量在現狀水平上提升25%(均不扣除原料用能和非化石能源消費量)。

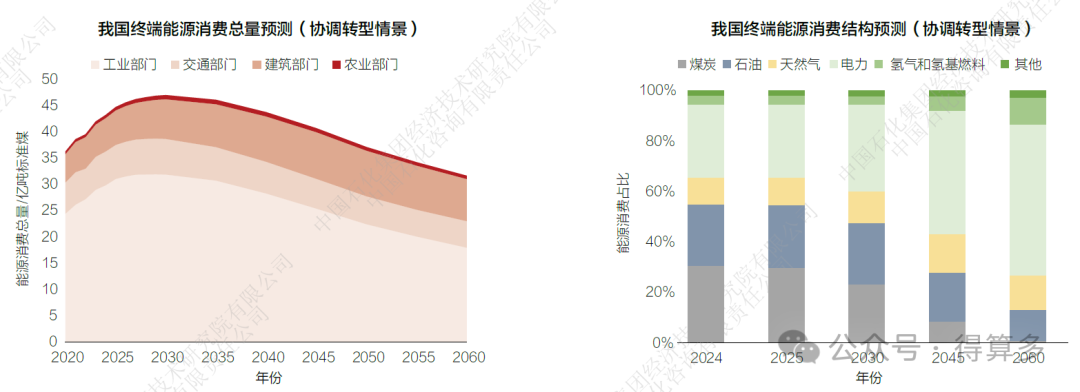

終端能源: 我國終端能源消費總量將于“十五五”中后期進入平臺期,達峰階段電力消費的增長貢獻率有望接近100%

2024 年,我國終端能源消費總量為42.6 億噸標準煤、同比增長3.8%,電氣化率提升至28.5%。預計我國終端能源消費總量將于“十五五”中期進入平臺期,并于2030 年前后達峰,峰值在46 億噸標準煤以上,達峰階段電力對終端能源消費總量的增長貢獻率高達99.5%。到2060 年,預計我國終端能源消費總量將下降至31.5 億噸標準煤,屆時,我國電氣化率將達到60%,電氫化率將達到71%。

? 電力消費量有望在“十五五”期間超越煤炭,成為終端第一大能源品種,并成為驅動終端能源消費總量增長、達峰的首要因素。在協調轉型情景下,受存量替代和增量刺激共同作用,當前至2030 年,我國全社會用電量將以年均4.7% 的速度較快增長。存量替代方面,例如2030 年我國電動汽車用電量將達到3500 億千瓦·時左右,替代約7000 萬噸汽柴油消費量;增量刺激方面,例如2030 年我國數據中心規模將超過3000萬標準機架,產生5000 億千瓦·時以上的用電需求。預計我國全社會用電量將于2025 年、2030 年和2035 年分別達到10.4 萬億千瓦·時、13.0 萬億千瓦·時和15.0 萬億千瓦·時,到“十五五”期初,電力將成為終端第一大能源品種,占比增至30%,到2030 年,電力消費占比將進一步提高至34%。

? 我國終端化石能源消費量將先于終端用能總量、在“十五五”中期達峰,占比將于2040 年前后跌至50%。我國終端煤炭、石油、天然氣直接利用總量在2024 年達到28.1 億噸標準煤、占比66%,預計將再增加約1 億噸標準煤,于2027 年前后達峰,占比降至64% 左右。到2040 年,我國終端天然氣消費量達峰、占比提升至15%,屆時終端化石能源消費總量降至21億噸標準煤、占比合計跌至50%。到2060 年,預計終端化石能源消費總量降至8 億噸標準煤、占比合計降至27%,其中天然氣消費占比超過50%。

? 能源轉型在“綠色低碳”和“經濟高效”兩個維度間存在張力。我國人均終端能源消費量在2024 年達到3.0 噸標準煤,預計將于2035 年前后達峰,峰值約為3.3 噸標準煤,到2060年降至2.8 噸標準煤左右。然而,前文曾提及,我國人均一次能源消費量在整個展望期內均保持增長態勢。主要原因是,隨著電氫化轉型的深入,終端非化石能源消費規模和占比將在2030 年后快速增長,使得能源轉型在綠色低碳效果和加工轉換效率之間的張力更為凸顯。

我國能源轉型遵循“先立后破”路徑。隨著能源消費總量增速的減慢、增幅的收窄,我國能源轉型階段將從增量分享向存量競爭過渡。近中期來看,由于太陽能、風能等清潔能源的大規模消納存在技術經濟性局限,在協調轉型情景下,預計我國非化石能源消費量的年均增速將從“十四五”時期的10% 降至“十五五”時期的7%。

? 煤炭和石油消費將在“十五五”期間先后達峰、“破”除。從消費占比看,我國煤炭和石油在一次能源消費總量中的份額已然處于下降區間。從消費規模看,受鋼鐵、建材等傳統制造業用煤加快下降及發電用煤維持增長的疊加影響,我國煤炭消費總量將于“十四五”期末進入峰值期平臺,并于“十五五”期內開始下降,整個“十五五”時期,煤炭對能源消費總量的增長貢獻率為負;新能源汽車的超預期滲透,使得我國交通用油在2024 年達峰,隨后較快下降,預計在化工產業托舉下,我國石油消費總量將持續增長至“十五五”中期,此后,石油對能源消費總量的增長貢獻率也將由正轉負。

? 太陽能、風能、天然氣等清潔能源若要“立”得住、頂得上,當務之急是解決消納問題。2024 年,我國風電光伏發電量合計達1.81 萬億千瓦·時、約為2020 年的2.5 倍,發電量占比增至17.9%、比2020 年高出8.5 個百分點。波動性清潔電源迅速增長引發的供給安全和終端消納問題日漸凸顯,近中期來看,我國風電光伏并網發電量和發電裝機增速將先后放緩,隨之帶來非化石能源消費增速的下降。預計在我國能源消費達峰階段(2024—2035 年),非化石能源消費量將增長13 億噸標準煤、增幅超過100%,對能源消費總量的增長貢獻率高達130%,主要在滿足增量用電需求、替代存量高碳電力等方面發揮作用。天然氣作為能源轉型的“橋梁”,在我國“先立后破”的轉型路徑中被寄予厚望,在工業替煤、交通替油、燃氣發電等領域存在極大發展潛力,同時也面臨用氣經濟性、供氣穩定性等挑戰。預計在我國能源消費達峰階段(2024—2035年),天然氣消費量將從4300 億立方米大幅增至6060 億立方米,對能源消費總量的增長貢獻率為24%。

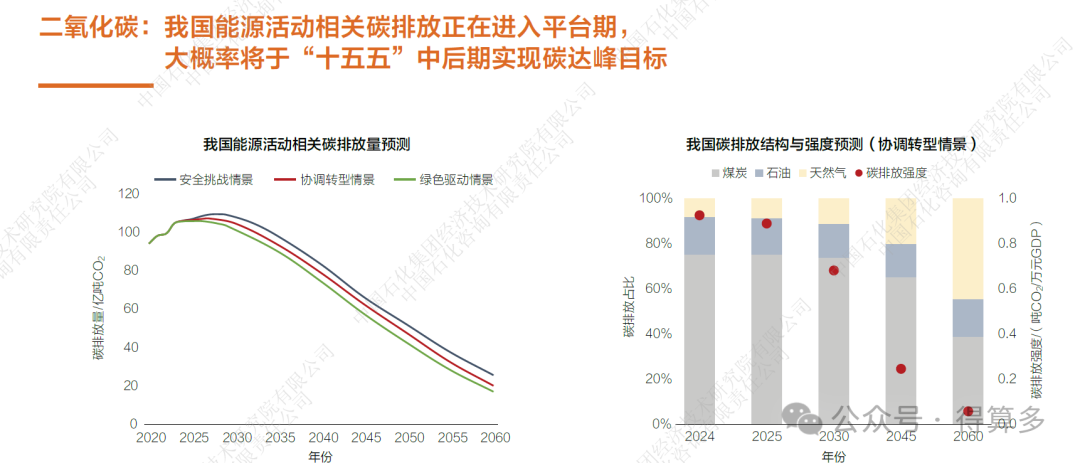

2024 年,我國能源活動相關二氧化碳排放總量達106.6 億噸(剔除化工產品固碳部分),正在進入平臺期。在協調轉型、安全挑戰和綠色驅動三大情景下,預計我國均能實現2030 年前碳達峰目標,碳排放峰值在108 億—112 億噸。到2060 年,在三大情景下,我國均需要保留一定的化石能源消費需求,從而產生18 億—24 億噸的能源活動相關二氧化碳排放量,需借助CCUS、生態碳匯等措施以實現碳中和目標。

可將我國能源活動相關碳排放的發展變化劃分為三個階段。

? 碳排放達峰期(當前—2030 年)。我國能源活動相關碳排放的達峰時點、峰值水平及峰值期持續時長主要與煤炭消費轉型有關,因為煤炭貢獻了我國75% 的碳排放,而煤炭消費轉型主要受電煤增長趨勢和工業減煤前景影響。在協調轉型情景下,預計我國能源活動相關碳排放總量將于“十五五”中后期達峰,峰值約為109 億噸,峰值平臺期為3—5 年。在安全挑戰情景下,我國燃煤發電將持續增長至2035 年,使得能源活動相關碳排放總量推遲到“十五五”后期達峰,峰值接近112億噸。

? 雙驅動降碳期(2031—2035 年)。化石能源消費量下降是促進能源活動相關碳排放降低的首要因素,在協調轉型情景下,此階段我國煤炭和石油消費下降將減少共12 億噸的二氧化碳輸入。與此同時,化工原料用能增長使得產品固碳效果增加,也為驅動我國能源活動相關碳排放降低發揮積極作用,在協調轉型情景下,我國化工產品固碳量將持續增長至2035 年,峰值超過9 億噸。

? 全面加速脫碳期(2036—2060 年)。在協調轉型情景下,此階段我國能源活動相關碳排放的發展變化呈現三大特征:一是總量加速下降,由于化石能源消費量加快下降,我國能源活動相關碳排放年均降速從3% 提高至9%;二是強度加速下降,我國能源活動相關碳排放強度從0.50 噸CO2/ 萬元GDP 降至0.06 噸CO2/ 萬元GDP,年均降速從6% 提高至11%,意味著經濟增長和碳排放加快“分化”;三是固碳率提高,由于化石能源的原料屬性不斷增強,預計化工固碳率將從8.7% 提高到17.7%。